CategoriesCapacitación Webinars

Préstamos para real estate en USA

RETENCIONES A PERSONAS FISICAS DUEÑAS DE UNA LLC

Las LLC (Limited Liability Company) son sociedades americanas de responsabilidad limitada. Su forma de tributación es particular. No tributa per se, sino en cabeza de sus miembros, pero es responsable del pago de impuestos de los mismos, cuando son personas físicas.

Por tal motivo, a la hora de liquidar impuestos de una LLC, si alguno de sus miembros fuera una persona física, está obligada a realizar una retención sobre la ganancia del ejercicio fiscal, que debe depositar junto a la presentación de impuestos de la LLC. Si la presentación personal de alguno de sus miembros arrojara un monto de impuestos a pagar menor que los retenidos por la LLC, el IRS (Internal Revenue Service) devolverá la diferencia.

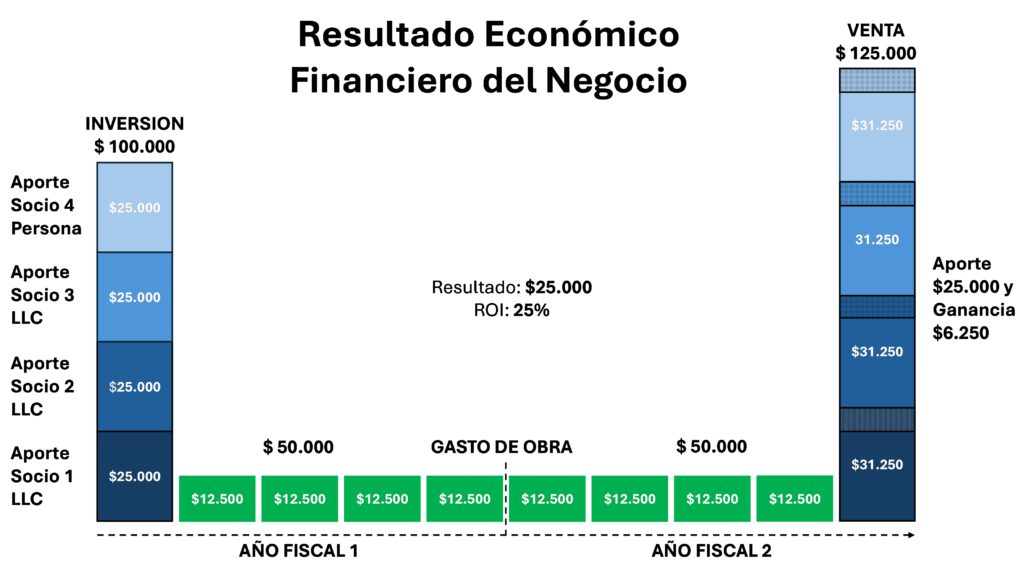

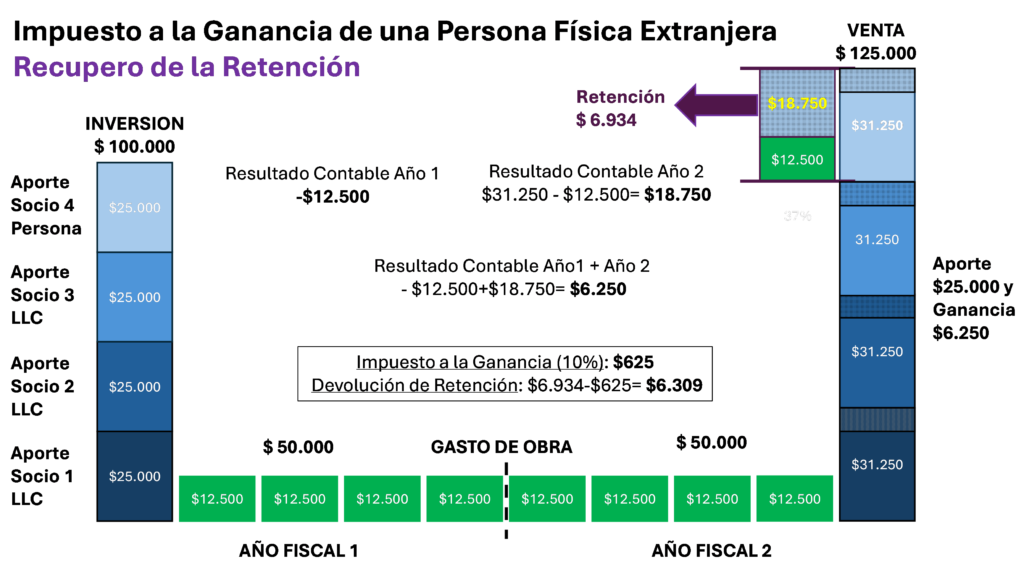

Para explicar el funcionamiento de la retención, tomemos como ejemplo un negocio teórico de construcción de una casa con el objetivo de venderla y distribuir la ganancia.

Para estructurar legalmente el negocio se constituye una LLC de 4 socios/miembros, que llamaremos LLC 1. Tres de los miembros son otras LLC y el miembro restante es una Persona Física Extranjera.

Los 4 miembros, invierten $ 25.000 cada uno para reunir el capital necesario para construir, $100.000.

La construcción inicia en junio de un año y termina, en mayo del año siguiente, por lo que transcurre en dos años fiscales. En el primer año fiscal se gasta la mitad de la inversión y en el segundo año fiscal la otra mitad. $50.000 por año fiscal.

Terminada la casa se vende a $ 125.000, generando una ganancia de $25.000. Si distribuimos el ingreso por venta entre los miembros de la LLC 1, le corresponderá a cada uno $31.250 (capital $25.000 + ganancia $6.250).

Adjunto gráfico ilustrativo del negocio.

Para analizar el tratamiento impositivo del negocio, debemos tener en cuenta varias cosas.

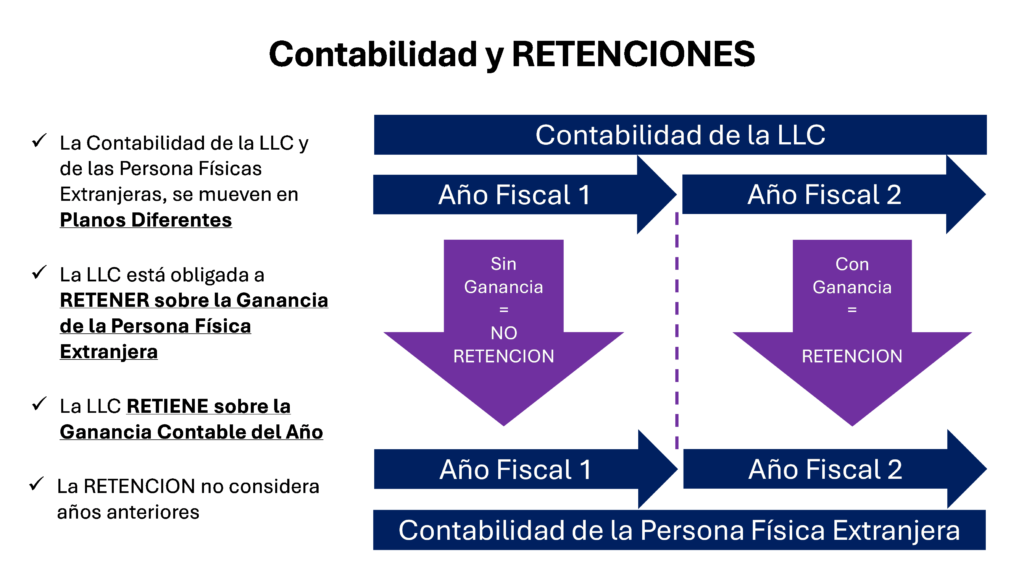

La contabilidad de la LLC 1, no tiene vinculación con la contabilidad de sus miembros. Cada empresa o persona tiene su propia contabilidad.

La LLC 1, no tributa per se, sino en cabeza de sus miembros, pero tiene la obligación de asegurarse la tributación de las personas físicas. La LLC 1 sólo retiene si hubo ganancia. En el caso que la hubiera habido, está obligada a retener el 37% de la ganancia contable del año fiscal en que se generó la ganancia.

La retención que realiza la LLC a las personas físicas extranjeras, no considera ningún arrastre contable del año fiscal anterior de la persona a quien le retiene. Cosa que sí considera su contabilidad personal.

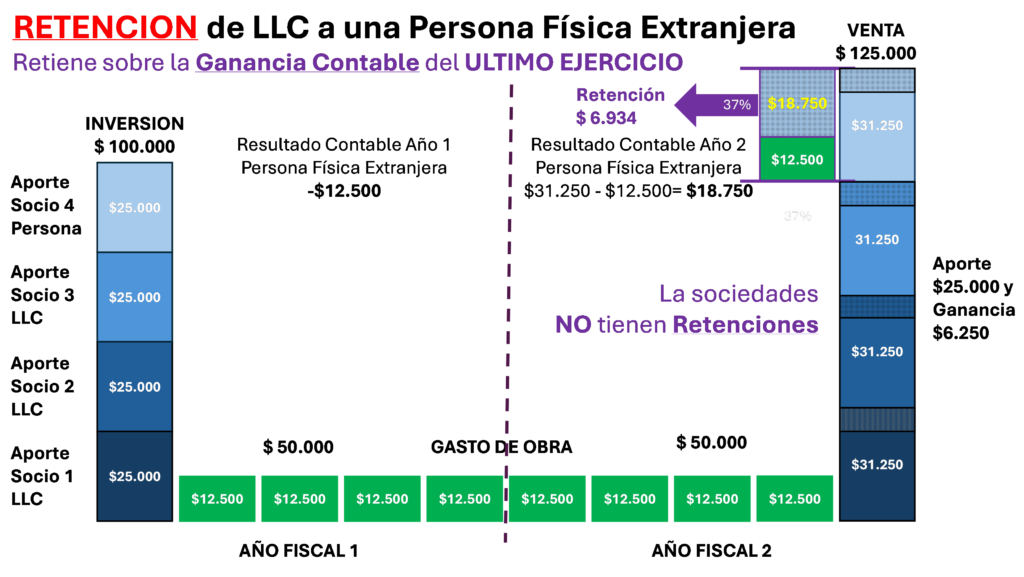

Siguiendo la lógica de nuestro negocio teórico, la ganancia se generó en el Año Fiscal 2, al venderse la casa.

El ingreso que le corresponde a cada socio por la venta de la casa fue de $31.250 ($125.000 / 4). El gasto del Año Fiscal 2 correspondiente a cada socio fue de $12.500 ($50.000 / 4). La ganancia correspondiente al Año Fiscal 2 fue de $18.750 ($31.250 – $12.500). La RETENCION (37%), que se aplica sobre la ganancia del Año Fiscal 2 de aquellos miembros que son Personas Físicas Extrajeras, es de $6.934 ($18.750 x 37%).

Queda claro, que la retención aplicada es mayor a la ganancia real del negocio, por ello es que se recupera, restando el impuesto real a pagar.

Tanto las LLC como la Persona Física Extranjera tienen que presentar sus impuestos y si se analiza la presentación de impuestos veremos que, en el Año Fiscal 1 hubo una pérdida de $12.500 ($50.000 /4). En el año fiscal 2 hubo una ganancia de $18.750, ya explicada. El resultado del negocio fue de $6.250 (-$12.500+$18750).

Con esa ganancia ($6.250) el contribuyente entra en la alícuota más baja de impuesto a las ganancias, que es del 10%, por lo que tiene que pagar $625.

La Persona Física Extranjera, recuperará $6.309 ($6.924 – $625) de la retención realizada por LLC 1.

Entre 45 y 60 días después de haber presentado la declaración de impuestos personal, le devolverán con un cheque los $6.309.

La presente explicación fue pensada para clarificar el concepto de la retención. En la realidad juegan otras variables y consideraciones contables que pueden modificar levemente la explicación estructural esbozada.

Existe una normativa impositiva, popularmente conocida como Portfolio Debt o Portfolio Interest, que permite maximizar el rendimiento de las inversiones de personas e instituciones extranjeras en USA.

Las secciones 871(h) y 881(c) del Internal Revenue Code (IRC) de USA, exime de impuestos sobre los intereses pagados a no residentes y entidades extranjeras. De esta forma, personas físicas y jurídicas extranjeras, quedan eximidas de la retención del impuesto sobre la renta de USA, que normalmente es del 30%. Esta exención permite a los inversores extranjeros recibir el monto total de los intereses sin deducciones fiscales en USA.

El concepto de Portfolio Debt puede aplicarse a la construcción de propiedades en Estados Unidos financiada por inversores extranjeros, a través de la emisión de bonos o deuda por parte de una entidad estadounidense que busca financiar proyectos de construcción. Aquí se explica cómo funciona este mecanismo:

Estructura Básica del Portfolio Debt en la Construcción

Requisitos para Calificar como Portfolio Debt

Para que los bonos emitidos por la entidad estadounidense califiquen como Portfolio Debt y reciban tratamiento fiscal favorable, deben cumplir con ciertos requisitos:

Beneficios para los Inversores Extranjeros

Beneficios para los Promotores de Proyectos

El Portfolio Debt, es una ventaja que permite al inversor extranjero, invertir en un proyecto de construcción en USA, obteniendo una tasa de retorno fija, sin costos de estructuras legales y contables, que le permite percibir el 100% de sus ingresos.

Para los inversores inmobiliarios, adquirir destreza en la terminología de préstamos es fundamental, especialmente al interactuar con prestamistas no convencional bancario, como aquellos especializados en préstamos privados. El mundo crediticio está lleno de jerga y conceptos específicos, convirtiéndolo en un terreno complejo para navegar. Una comprensión profunda de estos términos asegura transacciones más fluidas, reduce el riesgo de malentendidos e infunde confianza en ti como inversor inmobiliario. El conocimiento es poder y, cuanto más sepas, mejor estarás posicionado para tomar decisiones informadas y estratégicas en tu viaje de financiamiento de inversiones, por eso compartimos contigo los principales términos que debes manejar.

1.Principal Investment / Inversión Principal: En el contexto de la inversión, el principal es la suma original comprometida por un inversor para la compra de un activo (en este caso, propiedad), independientemente de cualquier ganancia o interés.

2. Interest Rate Cap Structure / Estructura de Límite de Tasa de Interés: Se refiere a las disposiciones que rigen los aumentos de tasas de interés en productos crediticios de tasa variable, como hipotecas de tasa variable e hipotecas ajustables (ARM/ Adjustable Rate Mortgage). Un límite de tasa de interés es el tope máximo al que puede aumentar la tasa de interés, y puede estructurarse para limitar los aumentos incrementales en la tasa también. Los límites de la tasa de interés brindan protección contra aumentos significativos y limitan la cantidad máxima de costos de intereses.

3. Loan Duration / Duración del Préstamo: También conocida como plazo del préstamo, es el tiempo que tarda en pagarse por completo cuando el prestatario realiza pagos programados regularmente. La duración de un préstamo puede ser a corto plazo (de 6 meses a 2-3 años) o a largo plazo (20-30 años).

4. Private Money Loans / Préstamos de Dinero Privado: También llamados préstamos privados, como los ofrecidos por RBI Private Lending, se utilizan principalmente en transacciones inmobiliarias donde el préstamo está respaldado por una propiedad. Los fondos generalmente provienen de individuos o empresas, no de bancos. Un préstamo de dinero privado es una forma de obtener dinero rápidamente, pero a un costo más alto. Debido a que estos préstamos dependen del colateral en lugar de las circunstancias financieras del inversionista, el plazo de financiamiento es más corto.

5. Collateralization / Colateralización: Es cuando un activo valioso (como una propiedad) se utiliza como colateral para garantizar un préstamo. Si el prestatario incumple el préstamo, el prestamista puede incautar el activo y venderlo para compensar su pérdida.

6. Loan to Value Ratio (LTV) / Relación Préstamo-Valor: Es una métrica financiera utilizada en la industria hipotecaria para evaluar el riesgo de un préstamo. Se calcula dividiendo el monto del préstamo entre el valor tasado o precio de compra de la propiedad (el que sea menor) y luego multiplicando por 100 para obtener un porcentaje. Cuanto mayor sea el pago inicial aplicado o menor sea el precio de compra, o mayor el valor tasado de la propiedad, menor será la relación LTV, lo que hace que el préstamo sea más atractivo para el prestamista.

7. Fix-and-Flip Loans / Préstamos para renovar y Revender: Es un préstamo hipotecario a corto plazo utilizado por inversores inmobiliarios para comprar y mejorar una propiedad y luego venderla para obtener una ganancia o refinanciarla. Los inversores encuentran que este tipo de préstamos para comprar y revender son una excelente herramienta para comprar viviendas y aumentar su valor de mercado para la reventa.

8. Bridge Loans / Préstamos Puente: Es un préstamo temporal a corto plazo proporcionado a un prestatario, cuando los ingresos netos de la venta de una residencia anterior no están disponibles para la compra de una nueva vivienda. La intención es que el préstamo puente se pague con los ingresos netos de la venta de la residencia anterior. Esencialmente, es una fuente de financiamiento similar a un préstamo de equidad de vivienda, disponible hasta que el inversor obtenga financiamiento permanente o elimine una obligación de deuda existente. Los préstamos puente de RBI suelen tener un plazo de 12 a 24 meses.

9. Construction Loans / Préstamos para Construcción: Se utilizan para financiar la construcción de un proyecto inmobiliario. El constructor o comprador de vivienda obtiene un préstamo para cubrir los costos del proyecto antes de asegurar financiamiento a largo plazo. Estos préstamos suelen tener tasas de interés más altas que los préstamos hipotecarios tradicionales porque se consideran relativamente arriesgados. Son préstamos a corto plazo, generalmente por un período de un año. Los pagos pueden realizarse en cuotas a medida que el proyecto completa nuevas etapas de desarrollo. Una vez que el proyecto de construcción está completo, el prestatario puede refinanciar el préstamo de construcción a una hipoteca u obtener un nuevo préstamo para

10. Property Valuation / Valoración de la Propiedad: Es el proceso de evaluar formalmente el valor de una propiedad, basado en su condición, ubicación y muchos otros factores. Hay tres tipos de valor en bienes raíces comúnmente utilizados para evaluar propiedades:

– Valor tasado: Se utiliza generalmente con fines fiscales y lo determina un tasador de impuestos municipal, según la ubicación. Cuanto mayor sea el valor tasado, mayores serán los impuestos a la propiedad.

– Valor de mercado justo: Es el precio al que una propiedad podría venderse en un mercado abierto entre un comprador y un vendedor dispuestos con conocimiento aceptable de la propiedad.

– Valor tasado: Este tipo de valor es la evaluación formal de un tasador profesional (perito) sobre el valor de una propiedad. Una tasación indica lo que un comprador esperaría pagar y lo que un prestamista estaría dispuesto a prestar por una propiedad.

11. After Repair Value (ARV) / Valor Después de Reparación: Es un término comúnmente utilizado en la inversión inmobiliaria para representar el valor estimado de una propiedad después de que se han completado todas las reparaciones y renovaciones necesarias. Es una métrica crucial para los inversores que se especializan en comprar propiedades que necesitan reparaciones, como aquellos que se dedican a la compra y venta de viviendas. La clave del éxito es enfocarse en renovaciones que atraigan a los compradores de viviendas.

Cálculo:

El ARV generalmente se determina mediante un análisis de mercado comparativo, que implica comparar la propiedad con propiedades similares en la zona que se han vendido recientemente, ajustando las diferencias como tamaño, características y condiciones. Aquí tienes una fórmula básica para ilustrar el concepto:

ARV = Precio de Compra de la Propiedad + Valor de las Renovaciones

Ejemplo:

Si un inversor compra una propiedad por $100,000 y gasta $30,000 en renovaciones, el ARV de la propiedad sería de $130,000, asumiendo que el mercado valora las renovaciones al costo. Idealmente, por supuesto, el valor de la vivienda aumentará más que el costo de las renovaciones, lo que resultará en un valor de propiedad que genere una ganancia en su venta.

12. Amortized Loan / Préstamo Amortizado: Es un préstamo que se debe pagar mediante una serie de pagos regulares de principal e interés, que son iguales o casi iguales, sin un pago final grande antes del vencimiento.

13. Cross-Collateralization / Colateralización Cruzada: Es cuando un activo (como una propiedad de inversión) que ya sirve como colateral para un préstamo, se utiliza como colateral para un segundo préstamo. Ambos préstamos pueden ser del mismo tipo, como una segunda hipoteca. Esta herramienta permite a las personas aprovechar sus activos existentes para obtener una mejor tasa de interés y tener un proceso de préstamo más simple.

14. Interest Reserves / Reservas de Intereses: Es una cuenta de capital que un prestamista establece para financiar los pagos de intereses de un préstamo durante un término de construcción. Básicamente, es una cuenta corriente donde se deposita una cantidad predeterminada de dinero como parte del primer retiro de construcción. El prestamista, a su vez, debita la cuenta corriente para el pago de intereses cada mes.

15. Points (Origination Points) / Puntos (Puntos de originación o descuento): Son una forma de interés prepagado que los prestatarios pueden hacer a cambio de una tasa de interés y pagos mensuales más bajos (también conocido como “comprar” una tasa de interés).

16. Balloon Payment / Pago Global: Es un pago grande único al final del plazo del préstamo que paga el saldo restante. A menudo, es más de dos veces el pago mensual regular del préstamo y puede ser de decenas de miles de dólares. Algunos préstamos pueden permitir que el pago global se convierta en un préstamo más tradicional, pero esto debe verificarse con el prestamista antes de invertir en bienes raíces.

17. Anticipated Hold Period / Período de Retención Anticipado: Se refiere al tiempo que un inversionista inmobiliario retiene una inversión. Comienza cuando se compra una propiedad y termina cuando se vende ese activo y se paga el saldo pendiente de la hipoteca. El período de retención puede variar significativamente según la estrategia del inversor y el tipo de inversión. Por ejemplo, un inversor que compra y revende tendrá un período de retención corto, mientras que una propiedad de alquiler puede tener un período de retención anticipado más largo.

18. Cash-out Refinancing / Refinanciamiento con retiro de Efectivo: Es una forma de refinanciamiento de hipoteca donde se obtiene una nueva hipoteca por más del saldo anterior y el propietario recibe la diferencia en efectivo. A diferencia de una segunda hipoteca, un refinanciamiento con extracción de efectivo no crea otro pago mensual; la vieja hipoteca se paga y se reemplaza con un nuevo préstamo

19. Rental Yield / Rendimiento de Alquiler: El rendimiento de alquiler es el dinero que el inversionista obtiene con una propiedad al medir la diferencia entre los costos totales y los ingresos recibidos por su alquiler. Este cálculo proporciona al propietario una mejor idea del rendimiento continuo que se obtendrá de la inversión y también puede ser útil al determinar la cantidad de alquiler que se debe cobrar.

20. Capitalization Rate /Tasa de Capitalización: La tasa de capitalización es el Ingreso Operativo Neto (ganancia bruta de una propiedad de alquiler) dividido por el precio de compra. Es un indicador del riesgo y retorno de una propiedad. Le informa sobre el rendimiento de una inversión antes de los costos de financiamiento.

Términos de Préstamos Inmobiliarios: Es importante dominar la terminología de los préstamos cuando se trata de hacer negocios con prestamistas privados y convencionales.

RBI Private Lending Blog. https://www.rbiprivatelending.com/es/blog/dominando-el-lenguaje-de-los-prestamos-inmobiliarios-en-usa-20-terminos-esenciales

El mercado inmobiliario de Tampa es una parte esencial del mercado inmobiliario de Florida, con una densidad de población relativamente alta y estrechos lazos económicos en toda la región. El Real Estate de Tampa es uno de los más accesibles del estado de Florida. También es uno de los mercados inmobiliarios más populares para viviendas de alquiler de todo Estados Unidos.

El mercado inmobiliario de Tampa actualmente refleja las características de un mercado de vendedores. Si bien el aumento en los nuevos listados de viviendas sugiere más opciones para los compradores, la disminución en el inventario de meses y el fuerte crecimiento en los precios de las propiedades se inclinan hacia un mercado de vendedores, lo que indica una competencia potencial y valores crecientes. Sin un aumento significativo en el inventario, parece poco probable que el mercado de vendedores en Tampa cambie en 2024.

¿Cómo está el mercado inmobiliario de Tampa actualmente?

Tendencias de ventas concretadas: El mercado inmobiliario de Tampa fue testigo de una disminución marginal en las ventas concretadas, mostrando una disminución de -2.0% año tras año. Las ventas en lo que va del año también reflejan una desaceleración, con una caída del -11.4% en comparación con el año anterior, según los datos publicados por Greater Tampa REALTORS.®

Ventas en efectivo: Un indicador esencial de la actividad de los inversores es el número de ventas en efectivo. Curiosamente, esta métrica mostró un modesto aumento del 0,7% interanual. Las ventas en efectivo constituyeron el 27.2% de las ventas cerradas durante el mes, lo que brinda una idea del nivel de participación de los inversionistas en el mercado inmobiliario de Tampa.

Volumen total en dólares: A pesar de las fluctuaciones en las ventas cerradas, el volumen total en dólares en el mercado inmobiliario de Tampa demostró resiliencia, aumentando un impresionante 12.5% para alcanzar los $1.5 mil millones.

Nuevas ventas pendientes: A la baja, las nuevas ventas pendientes experimentaron un descenso del 6,5%, lo que apunta a un posible enfriamiento de la actividad del mercado.

Demanda y precios de viviendas en Tampa

Precio medio de venta: El precio medio de venta de las viviendas unifamiliares en Tampa registró un repunte saludable, aumentando un 3.8% para alcanzar los $410,000. Esto sugiere una trayectoria positiva en los valores de las propiedades dentro de la región.

Precio de venta promedio: El precio de venta promedio exhibió un crecimiento aún más significativo, aumentando en un impresionante 14.8% a $ 534,074. Este fuerte aumento en el precio promedio indica una fuerte demanda de propiedades de mayor precio en el mercado inmobiliario de Tampa.

Tiempo medio de contratación y venta: Los indicadores de la eficiencia del mercado de la vivienda, el tiempo medio de contratación y el tiempo medio de venta, mostraron mejoras notables. El primero disminuyó un 14,8% interanual, lo que indica una transición más rápida de la cotización al contrato. Este último experimentó una reducción del 12,2%, con propiedades que tardaron 65 días en venderse en promedio.

Inventario de viviendas en Tampa

Nuevos listados: Los vendedores en Tampa están poniendo cada vez más sus casas en el mercado, y los nuevos listados experimentan un aumento del 5.7% año tras año.

Inventario y Suministro de Meses: Mientras que el inventario general (Listados Activos) disminuyó ligeramente en un 0.8%, el Suministro de Inventario de Meses experimentó un aumento de 12.5%, alcanzando los 2.7 meses. Esta métrica, a menudo asociada con la dinámica del mercado, se refiere a la cantidad de meses que se tardaría en vender el inventario actual dado el ritmo de ventas actual.

Dinámica del mercado: Históricamente, seis meses de oferta están vinculados a una apreciación moderada de los precios. Sin embargo, la oferta actual de 2.7 meses sugiere una posible aceleración en los aumentos de precios en el mercado inmobiliario de Tampa.

¿Están bajando los precios de las viviendas en Tampa?

No, los datos indican que los precios de las viviendas en Tampa no están bajando. En cambio, tanto el precio de venta medio como el precio medio de venta han mostrado un crecimiento positivo, lo que indica un mercado inmobiliario robusto con un aumento del valor de las propiedades. Con base en los datos proporcionados, no hay evidencia que sugiera una caída inminente del mercado inmobiliario en Tampa. El mercado demuestra estabilidad, con fluctuaciones moderadas en los indicadores clave y tendencias positivas en los precios y el volumen de ventas.

Ventas de viviendas en Tampa (viviendas unifamiliares)

Las ventas cerradas disminuyeron un -2.0% año contra año.

Las ventas en lo que va de año (15 días de enero 2024) también han bajado un -11,4% interanual.

Una medida común para rastrear la actividad de los inversores son las ventas en efectivo.

Número de ventas en efectivo aumentaron un 0,7% interanual.

El porcentaje de Ventas Cerradas durante el mes que fueron Ventas al Contado fue de 27.2%.

Muestra cuán activos son los inversionistas en el mercado inmobiliario de Tampa.

El volumen total en dólares ha aumentado un 12,5% hasta los 1.500 millones de dólares.

Las nuevas ventas pendientes han bajado un 6,5%.

Demanda y precios de viviendas en Tampa (viviendas unifamiliares)

El precio medio de venta aumentó un 3,8% hasta los 410.000 dólares.

El precio promedio de venta aumentó un 14.8% a $534,074.

El tiempo medio de contratación es de 23 días, un 14,8% menos que el año anterior. Cuantifica el tiempo transcurrido entre el listado inicial y la firma del contrato que da lugar a la venta.

El tiempo medio de venta es de 65 días, un 12,2% menos.

Tampa Housing Supply (Viviendas Unifamiliares)

Más vendedores están poniendo sus casas en el mercado en Tampa.

Los nuevos listados aumentaron un 5.7% año tras año.

El inventario (listados activos) ha bajado un 0,8%.

El suministro de inventario es de 2,7 meses, lo que supone un aumento del 12,5%. El suministro de inventario, se refiere a la cantidad de meses que tardaría en venderse el inventario actual de viviendas en el mercado dado el ritmo actual de ventas.

Históricamente, seis meses de oferta se han asociado con una apreciación moderada de los precios, mientras que un nivel más bajo de oferta para meses tiende a acelerar los aumentos de precios.

Pronóstico del mercado inmobiliario de Tampa para 2024

Hablemos un poco sobre Tampa antes de hablar de lo que les espera a los inversores y compradores de viviendas. Tampa es una ciudad situada en el condado de Hillsborough con una población de aproximadamente 335,749 personas. Con una población de más de 4 millones de habitantes, el área metropolitana de Tampa Bay incluye las áreas metropolitanas de Tampa y Sarasota. No solo es una atractiva área metropolitana, sino que también es uno de los destinos turísticos más visitados. Uno de los objetivos de invertir en bienes raíces es obtener un retorno positivo de la inversión cuando el inversionista decida vender la propiedad en el futuro.

Si la tasa de apreciación es lo suficientemente alta, el valor adicional de la casa en unos pocos años compensará los costos iniciales de compra. Si la tasa de apreciación es demasiado baja, entonces no lo hará. Las propiedades de Tampa tienen un historial de ser una de las mejores inversiones inmobiliarias a largo plazo en los EE. UU. debido al crecimiento de las oportunidades de empleo. Esto ha llevado a un desequilibrio persistente entre la demanda y la oferta. Hay una continua escasez de viviendas que conduce a un aumento en los precios de las viviendas en esta región.

Tampa está ganando popularidad debido a un mercado inmobiliario caliente, donde varios inversores han estado apostando. El mercado de alquiler es muy fuerte en Tampa Bay. Es uno de los mejores lugares para comprar propiedades de alquiler en Florida. Hay varias perspectivas económicas y de desarrollo asociadas a este mercado y Tampa, FL es uno de los mercados inmobiliarios más populares de los EE. UU. en 2023.

Si está buscando obtener ganancias, no querrá comprar la propiedad más cara en el mercado inmobiliario de Tampa y esperar obtener una buena ganancia en los alquileres. Tal vez esté buscando un remanente ligeramente diferente, una propiedad de inversión en Tampa a la que podría mudarse o vender al jubilarse en el futuro. De cualquier manera, lo primero que debe considerar es conocer su potencial de ganancias y su propósito.

Echemos un vistazo a la cantidad de cosas positivas que suceden en el mercado inmobiliario de Tampa que pueden ayudar a los inversores que están interesados en comprar una propiedad de inversión en esta ciudad.

Crecimiento del área metropolitana de Tampa Bay

Tampa, Florida, es una de las áreas metropolitanas de más rápido crecimiento del país, con un centro concurrido, una variedad de restaurantes y atracciones turísticas. Los inversores que elijan este mercado experimentarán un alto crecimiento en sus inversiones, ya que actualmente es uno de los terrenos más calientes para las propiedades residenciales y comerciales. También ofrece una gran calidad de vida en general, lo que lo convierte en un residencial popular para muchas unidades familiares. No solo es un mercado inmobiliario en crecimiento, sino que también es uno de los centros recreativos más populares de la ciudad.

La gente elige residir aquí debido a las grandes perspectivas de vida que ofrece, y esto impacta directamente en el mercado inmobiliario de Tampa. Las instalaciones de atención médica, educación y transporte en Tampa también son impecables, por lo que las familias con niños pequeños y muchos jubilados prefieren Tampa y eligen residir en Tampa, ya que les ofrece una mejor calidad de vida. No solo eso, sino que Tampa también alberga varias actividades de entretenimiento para personas de todas las edades.

Aumento de los precios de las viviendas y los alquileres

Los precios de las propiedades residenciales en Tampa están creciendo a un ritmo rápido, aunque siguen siendo accesibles en comparación con otros mercados inmobiliarios del país. Este es el momento para que los inversores compren proiedades y las conserven durante algún tiempo, antes de venderlas a un precio más alto, ya que los bienes raíces de Tampa las apreciarán durante el próximo año.

El Informe del Área Metropolitana de Zumper Tampa analizó los listados activos el mes pasado en las ciudades metropolitanas para mostrar las ciudades más y menos costosas y las ciudades con los alquileres de más rápido crecimiento. El alquiler medio de una habitación en Florida fue de $1,638 el mes pasado. Venice fue la ciudad más cara con un precio de $ 2,250 de una habitación, mientras que Winter Haven se clasificó como la ciudad más accesible con un alquiler de $ 1,230.

El mejor lugar para comprar una propiedad de alquiler es encontrar mercados en crecimiento. Ciudades como Sarasota y Largo son buenas para los inversores que buscan comenzar con la propiedad de casas de alquiler a un precio accesible. Estas ciudades se ven bien para la inversión en propiedades de alquiler este año, ya que los alquileres están creciendo allí. Estas tendencias proporcionan una visión macro de la creciente demanda de alquiler. Cada mercado inmobiliario tiene su propia dinámica única de oferta y demanda con vecindarios únicos que presentan sus propias oportunidades para los inversionistas.

La floreciente economía de Tampa

El crecimiento del empleo en un área es una forma segura de impulsar su mercado inmobiliario tanto para propiedades residenciales como comerciales. El mercado inmobiliario de Tampa también ha experimentado un crecimiento similar en los requisitos de viviendas unifamiliares y multifamiliares, ya que más personas se están mudando a esta floreciente área metropolitana en busca de trabajo. La afluencia de personas a Tampa se debe especialmente al hecho de que es uno de los centros de trabajo de más rápido crecimiento en el país. Tampa tiene las sedes de cuatro empresas de la lista Fortune 500, lo que la convierte en una ciudad moderadamente atractiva para el trabajo y el crecimiento económico.

Además de esto, muchos empresarios y pequeñas empresas también se están dirigiendo a Tampa en busca de mejores perspectivas y menores gastos para administrar sus nuevas empresas. La adquisición de espacios residenciales es una de las primeras prioridades para estos profesionales cuando se mudan aquí. Tampa tiene una economía muy diversa con servicios financieros, STEM, atención médica, investigación, educación, turismo, playas y bases militares, todos haciendo contribuciones significativas al empleo y al crecimiento.

Atracción turística de Tampa Bay

Hay varios parques naturales, lugares emblemáticos, museos y restaurantes para que los turistas visiten en Tampa. La afluencia de turistas también significa un aumento en los contratos residenciales a corto plazo, que es un punto de venta del mercado inmobiliario de Tampa en 2020. Las principales atracciones turísticas incluyen Big Cat Rescue, Busch Gardens Florida, Eureka Springs Park y Tampa-Bay History Center, entre muchas otras. El crecimiento del turismo tiene un efecto tremendamente positivo en el sector inmobiliario en Tampa, FL.

El vibrante entorno de vida de la ciudad se debe en gran medida a su agradable temperatura. La temperatura promedio es de 99 F, que es extremadamente moderada y permite una mejor productividad en la vida humana. Las condiciones climáticas también son un factor importante a la hora de motivar a las personas a mudarse aquí.

Costo de vida en Tampa

Dado que existe un crecimiento prospectivo en el mercado inmobiliario de Tampa, personas de todo el país están considerando mudarse aquí. Una de las razones más importantes es el costo de vida accesible en Tampa en comparación con otras ciudades. Esto lo ha convertido en una de las mejores opciones para jubilados y familias pequeñas que buscan residencia y, en general, mejorar su calidad de vida.

El costo de vida de Tampa, Florida es un 5% más bajo que el promedio nacional

Los gastos de vivienda de Tampa son un 23% más bajos que el promedio nacional y los precios de los servicios públicos son un 16% más altos que el promedio nacional.

Los gastos de transporte, como las tarifas de autobús y los precios de la gasolina, son un 6% más altos que el promedio nacional.

La atención médica en Tampa es un 2% más baja que el promedio nacional.

Tampa Investment Properties: Inversión en Bienes Raíces

En cualquier inversión inmobiliaria, el flujo de caja es oro. En comparación con los mercados de Atlanta, Nashville y Cleveland, Tampa tiene mayores perspectivas cuando se trata de inversiones en propiedades residenciales y comerciales. Se ha proyectado que el mercado inmobiliario de Tampa crezca de manera constante durante 2024. Se recomienda a los inversores que compren propiedades de inversión en Tampa ahora y las conserven hasta una buena apreciación para obtener el máximo rendimiento de la inversión.

El mercado inmobiliario de Tampa ha estado experimentando un desarrollo constante durante los últimos dos años, una tendencia que no parece detenerse pronto. Realtor.com había clasificado los 100 principales mercados de acuerdo con factores que incluían el crecimiento del empleo, el crecimiento de los hogares y el desempleo. En todas las categorías, al mercado inmobiliario de Tampa le ve considerablemente mejor que al promedio nacional. La única categoría en la que el mercado de bienes raíces de Tampa, brilla especialmente es la de los inicios de casas nuevas, que se prevé que aumenten en más del 20 por ciento el próximo año. Eso aliviaría una de las mayores limitaciones en el mercado inmobiliario local: la escasez de casas en venta.

La mayor demanda seguirá siendo de «casas de precio moderado», aquellas de menos de $300,000 en la mayoría de los lugares, pero las de $500,000 a $800,000 en el sur de Tampa son económicas. Un buen flujo de efectivo de las propiedades de inversión en Tampa significa que la inversión es rentable. Un mal flujo de caja, por otro lado, significa que no tendrás dinero a mano para pagar tu deuda. Por lo tanto, encontrar una buena oportunidad de inversión inmobiliaria en Tampa sería clave para su éxito. Si invierte sabiamente en bienes raíces en Tampa, podría asegurar su futuro.

Los tres factores más importantes a la hora de comprar bienes raíces en cualquier lugar son la ubicación, la ubicación y la ubicación. La ubicación crea atractivo. La conveniencia trae demanda. Debería haber una gran demanda natural y próxima de propiedades de alquiler. La demanda aumentaría el precio de sus bienes raíces de inersión en Tampa y debería poder venderlos para obtener una ganancia global.

Los vecindarios de Tampa deben ser seguros para vivir y deben tener una baja tasa de criminalidad. Los vecindarios deben estar cerca de servicios básicos, servicios públicos, escuelas y centros comerciales. Algunos de los mejores vecindarios de Tampa, Florida, son Old Seminole Heights, Sun Bay South, Tampa Palms, Spring Hill, Tampa Heights, Oldsmar, Grand Hampton, Davis Islands, Palma Ceia, Ybor City Historic District, Parrish, South Tampa, Hyde Park, Tampa Palms, Westchase, Temple Terrace, Riverside Heights y New Tampa.

Enero 2024 Por Marco Santarelli

Fuentes: Últimos datos, tendencias y estadísticas del mercado

https://tamparealtors.org/

https://www.floridarealtors.org/

https://www.zillow.com/tampa-fl/home-values

https://www.tampabay.com/news/real-estate

https://www.neighborhoodscout.com/fl/tampa/real-estate

https://www.realtor.com/realestateandhomes-search/Tampa_FL/overview

https://tamparealtors.org/resources/market-stats/

Opportunity Zones

Las Opportunity Zones (zonas de oportunidad) son áreas designadas por el gobierno de los Estados Unidos como parte de la Ley de Recortes de Impuestos y Empleos (Tax Cuts and Jobs Act) de 2017. El propósito principal de las Opportunity Zones es fomentar la inversión en comunidades económicamente desfavorecidas al ofrecer incentivos fiscales a los inversores.

Aquí hay algunos puntos clave sobre las Opportunity Zones:

Designación: Los gobiernos estatales nominaron áreas que cumplían con ciertos criterios de desventaja económica para convertirse en Opportunity Zones. Posteriormente, el Departamento del Tesoro de EE. UU. aprobó estas designaciones.

Incentivos fiscales: Los inversores que colocan sus ganancias de capital en fondos de inversión calificados dentro de las Opportunity Zones pueden recibir beneficios fiscales significativos. Estos beneficios incluyen la posibilidad de aplazar el pago de impuestos sobre las ganancias de capital hasta ciertos plazos y la reducción de la cantidad de impuestos a pagar en función del tiempo que retengan la inversión.

inversiones y genere empleo en comunidades que de otro modo podrían no haber sido consideradas para proyectos de inversión.

Fondos de Inversión de Oportunidad: Los inversores interesados en aprovechar los beneficios fiscales de las Opportunity Zones suelen invertir a través de lo que se conoce como Fondos de Inversión de Oportunidad (Opportunity Funds). Estos fondos canalizan el capital hacia proyectos y negocios ubicados en las Opportunity Zones.

Objetivo de desarrollo económico: El objetivo principal de las Opportunity Zones es estimular el desarrollo económico en áreas que históricamente han experimentado dificultades económicas y desinversión. Se espera que esta iniciativa atraiga

Los incentivos fiscales asociados con las Opportunity Zones están diseñados para fomentar la inversión a largo plazo en comunidades desfavorecidas. Aquí hay un resumen de los principales incentivos fiscales:

Aplazamiento de impuestos sobre ganancias de capital: Los inversores pueden diferir el pago de impuestos sobre las ganancias de capital al reinvertir esas ganancias en un Fondo de Inversión de Oportunidad (Opportunity Fund) dentro de un plazo específico. El aplazamiento se mantiene hasta que el inversor venda su inversión en el Fondo de Oportunidad o hasta el 31 de diciembre de 2026, lo que ocurra primero.

Reducción del impuesto sobre ganancias de capital diferido: Si los inversores mantienen su inversión en el Fondo de Oportunidad durante al menos cinco años, pueden beneficiarse de una reducción del impuesto sobre las ganancias de capital diferido en un 10%. Si mantienen la inversión durante al menos siete años, la reducción aumenta a un 15%.

Eliminación de impuestos sobre ganancias de capital a largo plazo: Si los inversores mantienen su inversión en el Fondo de Oportunidad durante al menos diez años, pueden ser elegibles para una eliminación total de los impuestos sobre las ganancias de capital generadas por su inversión en la zona de oportunidad. Esto significa que cualquier ganancia de capital adicional obtenida a través de la inversión en la Opportunity Zone podría estar exenta de impuestos federales sobre ganancias de capital.

Es importante señalar que esta eliminación de impuestos se aplica a las ganancias de capital generadas después de la inversión en el Fondo de Oportunidad y no a las ganancias de capital anteriores. Además, para aprovechar completamente estos beneficios, el inversor debe vender su inversión en el Fondo de Oportunidad antes del 31 de diciembre de 2047, ya que la legislación establece que los beneficios fiscales expiran en esa fecha.

Opportunity Fund

Un Fondo de Oportunidad (Opportunity Fund) es una entidad de inversión que se crea con el propósito específico de invertir en bienes raíces y negocios ubicados en zonas de oportunidad designadas por el gobierno de los Estados Unidos. Estas zonas son parte de la iniciativa de las Opportunity Zones, establecida por la Ley de Recortes de Impuestos y Empleos (Tax Cuts and Jobs Act) de 2017.

Algunos puntos clave sobre los Fondos de Oportunidad incluyen:

Inversión en áreas desfavorecidas: La función principal de un Fondo de Oportunidad es canalizar inversiones hacia comunidades económicamente desfavorecidas que han sido designadas como zonas de oportunidad. Estas áreas a menudo enfrentan desafíos económicos y sociales, y el objetivo es estimular el desarrollo económico local.

Inversiones elegibles: Los Fondos de Oportunidad pueden invertir en una variedad de activos, como bienes raíces comerciales, desarrollo de propiedades, empresas locales y otros proyectos que cumplan con los requisitos establecidos en la legislación de las Opportunity Zones.

Incentivos fiscales: Los inversores que colocan sus ganancias de capital en un Fondo de Oportunidad pueden ser elegibles para varios incentivos fiscales, incluyendo el aplazamiento de impuestos sobre ganancias de capital, reducciones de impuestos sobre ganancias de capital y, potencialmente, la eliminación de impuestos sobre ganancias de capital a largo plazo, dependiendo del período de retención de la inversión.

Requisitos y regulaciones: Los Fondos de Oportunidad deben cumplir con ciertos requisitos y regulaciones establecidos por la legislación de las Opportunity Zones. Esto incluye la necesidad de invertir un porcentaje significativo de sus activos en zonas de oportunidad designadas.