Coliving con Préstamo

La manera más eficiente para hacer el negocio de Coliving es financiarse a través de un préstamo.

Hay dos alternativas para financiarse.

1 Tomar un préstamo hipotecario para comprar la casa (Long Term Loan).

2 Tomar un préstamo de corto plazo para comprar la casa y refaccionarla (Fix & Flip Loan) y luego cancelar el préstamo, tomando un préstamo hipotecario, (Long Term Loan).

1. Long Term Loan

Con esta alternativa, sólo se financia la compra de la casa, en su estado original y exige que el inversor pague todos los gastos referidos a refacciones, fees y adjudicación del préstamo.

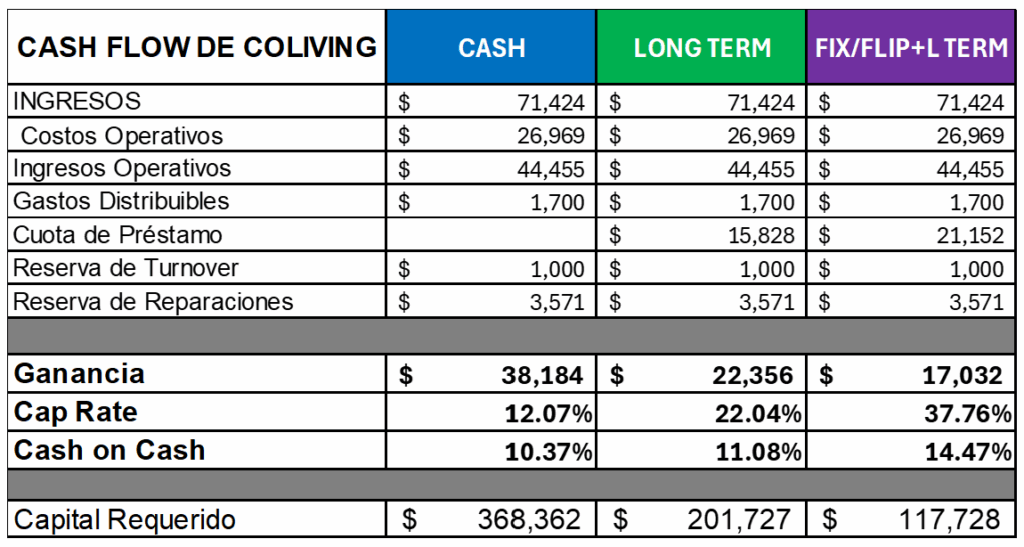

De acuerdo al ejemplo descripto, el alquiler mensual alcanza para pagar la cuota del préstamo y todos los gastos. El excedente representa un 11% de rentabilidad anual.

Siguiendo el mismo ejemplo, con una inversión de $201,727 dólares, se accede a una renta mensual estimada de $1,863 (después de pagar el préstamo y los gastos) y a la generación de un activo inmobiliario que se paga solo.

Además, siempre está la alternativa de salir del negocio, vendiendo la casa y ganando con la apreciación de la vivienda.

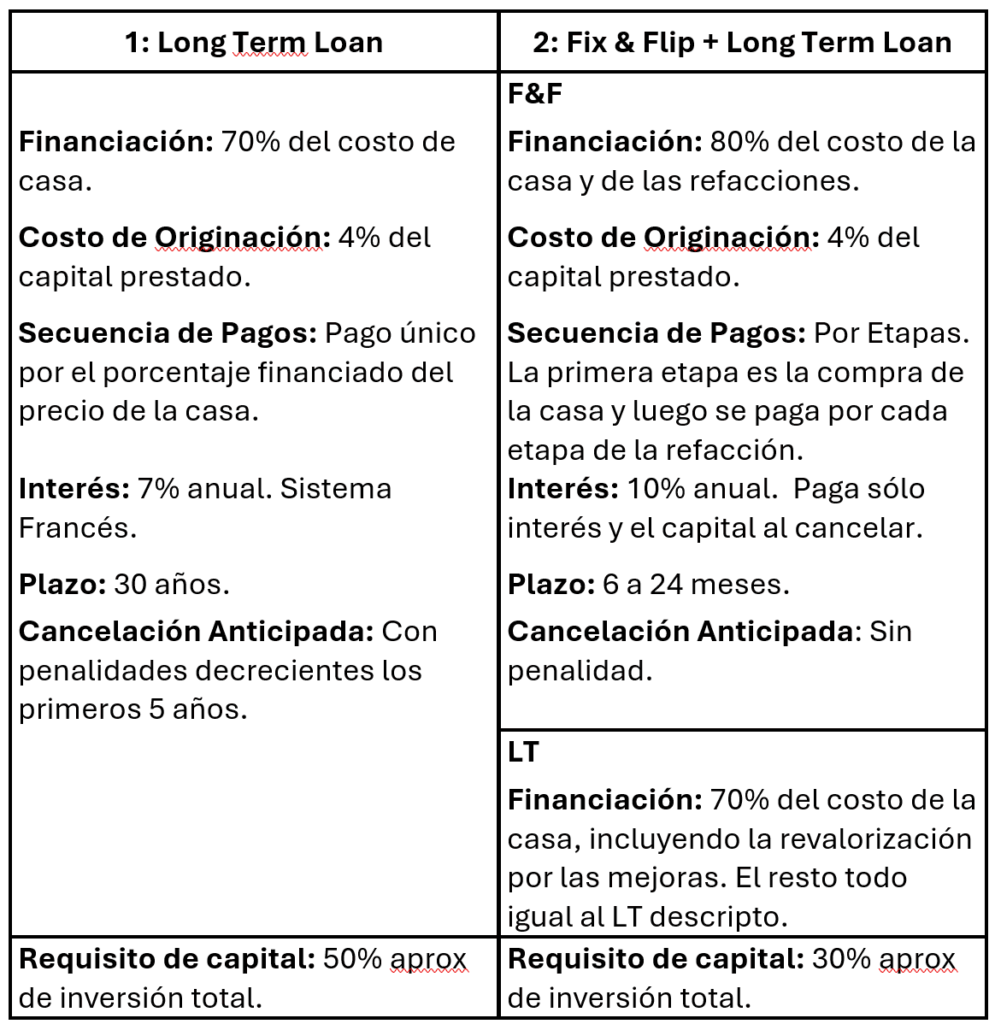

Características del Long Term Loan

Propósito: Compra de una casa.

Financiación: 70% del costo de casa. Si el precio de compra de una casa es de $100,000, el prestamista aporta $70,000 y el inversor pone $30,000 (downpayment).

Costo de Originación: Son los costos ligados al otorgamiento del préstamo, aproximadamente son equivalentes al 4% del capital prestado. Si el préstamo es de $70,000, el costo de originación será el 4% de los $70,000, es decir, $2,800.

Secuencia de Pagos: Pago único por el porcentaje financiado del precio de la casa (70%), pagado al vendedor en el momento de la compra.

Interés: Entre 7% y 8% anual. En cada cuota, se paga interés y capital, con Sistema Francés.

Plazo: 30 años.

Cancelación Anticipada: Con penalidades decrecientes los primeros 5 años. Después del quinto año, sin penalidades por cancelación.

2. Fix & Flip Loan + Long Term Loan

Esta alternativa es la más eficiente en cuanto a rendimiento del capital, pues se obtiene una muy buena rentabilidad (14%), inmovilizando el capital equivalente a un tercio de la inversión total.

Siguiendo el ejemplo anterior, con una inversión de $117,727 dólares, se accede a una renta mensual estimada de $1,419 (después de pagar el préstamo y los gastos) y a la generación de un activo inmobiliario que se paga solo.

Características del Fix & Flip Loan

Propósito: Compra de la casa y pago de las refacciones aprobadas.

Financiación: 80% del costo de casa más las refacciones. Si el precio de compra de una casa es de $100,000, el prestamista aporta $80,000 y el inversor pone $20,000 (downpayment). Si las refacciones costaran $30,000, el prestamista aporta $24,000 y el inversor pone $6,000.

Costo de Originación: Son los costos ligados al otorgamiento del préstamo, aproximadamente son equivalentes al 4% del capital prestado. Si el préstamo es de $80,000, el costo de originación será el 4% de los $80,000, es decir, $3,200.

Secuencia de Pagos: Por Etapas. La primera etapa es la compra de la casa. El prestamista aporta el porcentaje acordado (80%) del precio de compra de la casa. Si la casa costó $100,000, el prestamista aporta $80,000 y el inversor pone $20,000.

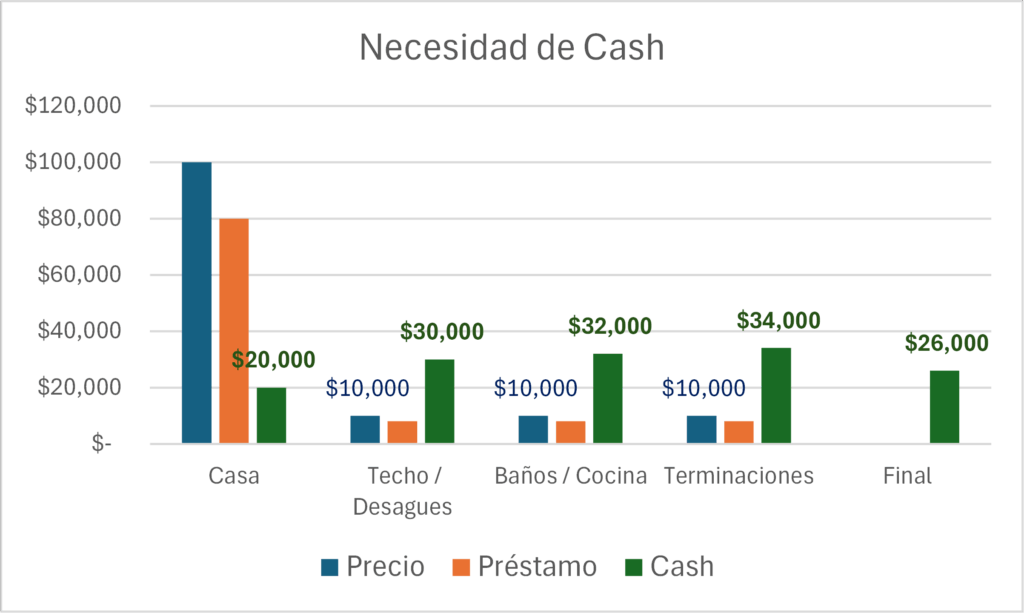

La refacción se realiza, generalmente, en 3 etapas. El costo de cada etapa lo paga íntegramente el inversor y al finalizar la etapa, previa inspección, el prestamista reintegra el 80%. Si el costo de la primera etapa es de $10,000, el inversor paga los $10,000 y luego recibirá $8,000 del prestamista. Con esa lógica, se repite el proceso hasta terminar la obra.

Esta mecánica de aporte, hace que la necesidad de cash del inversor, en el inicio de cada etapa de la refacción sea superior al 20% del costo total de la obra, ya que tiene que adelantar el total de cada etapa de refacción. En el cuadro siguiente se pueden ver las necesidades de cash acumuladas.

Interés: estimado de 10% anual. Se paga mensualmente sólo el interés del dinero efectivamente recibido y al final del plazo se paga el capital. Siguiendo con el ejemplo anterior, primero se paga interés por lo prestado para comprar la casa, luego se va agregando el interés sobre lo aportado en las diferentes etapas de la refacción y al final del plazo se paga la totalidad del capital.

Plazo: 6 a 24 meses

Cancelación Anticipada: Sin penalidad.

Al finalizar la obra, se gestiona un Long Term Loan para cancelar el Fix & Flip Loan.

El monto del Long Term Loan considera las mejoras introducidas a la casa, cosa que el préstamo de la alternativa 1, no consideraba. Eso puede generar una ganancia adicional a percibir al momento de la refinanciación de la casa.

Una vez otorgado el Long Term Loan, se recibe la totalidad de lo pagado en el Fix & Flip Loan, se paga el downpayment del Long Term Loan y se comienza a pagar una cuota fija mensual, por el período del préstamo.

A modo de síntesis, comparamos las dos alternativas de financiación.

Requisitos para acceder a un Préstamo

- ID de los tomadores del préstamo.

- Formulario de Aplicación al Préstamo.

- Ultimo estado de cuenta bancario.

- Trayectoria del inversor.

- Contrato de compra de la casa.

- Planos y permisos de construcción (si correspondieran).

- Formulario de condiciones del préstamo firmado.

- Trayectoria del General Contractor de la obra (GC).

Cómo son los tiempos …

- Búsqueda de la casa, presupuestación de reformas y análisis del negocio. (entre 1 y 3 semanas)

- Purchase agreement, contrato de compra de la casa.

- Proceso de Aprobación del prestamista (2 a 3) semanas.

- Compra de la casa (4 semanas)

- Elaboración de planos. (1 semana)

- Aprobación de planos. (2 semanas)

- Inicio de la obra. (4 semanas)

- Solicitud del Préstamo LT (si se utiliza esta alternativa)

- Incorporación en Padsplit.

- Alquiler de dormitorios. (4 semanas)