CategoriesCapacitación Webinars

Nuevo Negocio de Alquiler en USA: COLIVING

RETENCIONES A PERSONAS FISICAS DUEÑAS DE UNA LLC

Las LLC (Limited Liability Company) son sociedades americanas de responsabilidad limitada. Su forma de tributación es particular. No tributa per se, sino en cabeza de sus miembros, pero es responsable del pago de impuestos de los mismos, cuando son personas físicas.

Por tal motivo, a la hora de liquidar impuestos de una LLC, si alguno de sus miembros fuera una persona física, está obligada a realizar una retención sobre la ganancia del ejercicio fiscal, que debe depositar junto a la presentación de impuestos de la LLC. Si la presentación personal de alguno de sus miembros arrojara un monto de impuestos a pagar menor que los retenidos por la LLC, el IRS (Internal Revenue Service) devolverá la diferencia.

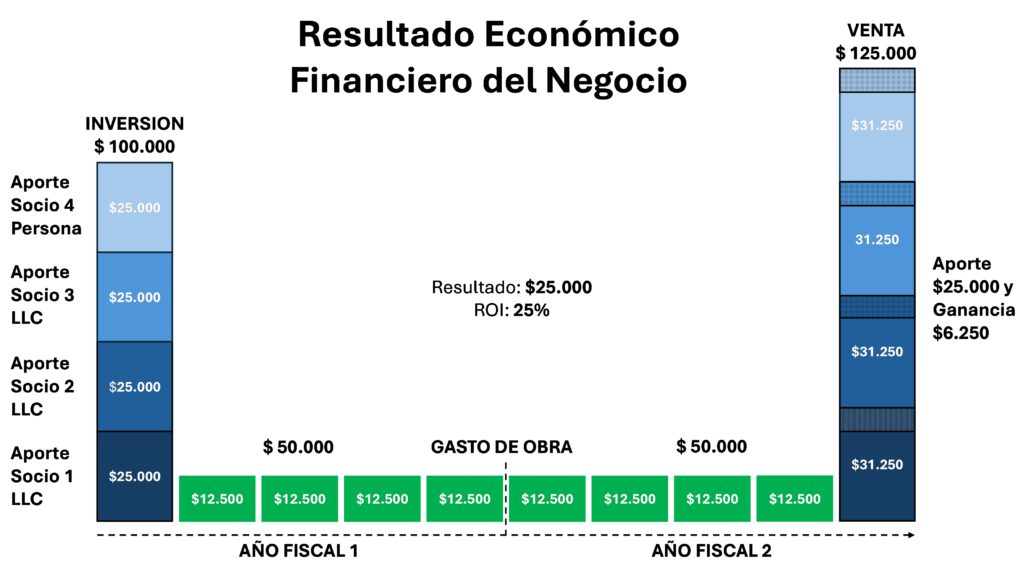

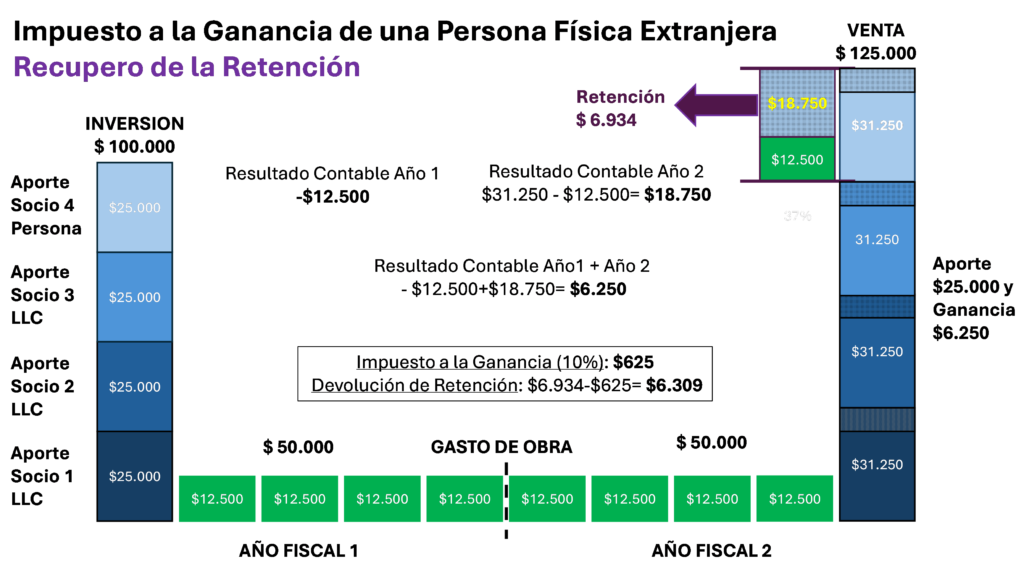

Para explicar el funcionamiento de la retención, tomemos como ejemplo un negocio teórico de construcción de una casa con el objetivo de venderla y distribuir la ganancia.

Para estructurar legalmente el negocio se constituye una LLC de 4 socios/miembros, que llamaremos LLC 1. Tres de los miembros son otras LLC y el miembro restante es una Persona Física Extranjera.

Los 4 miembros, invierten $ 25.000 cada uno para reunir el capital necesario para construir, $100.000.

La construcción inicia en junio de un año y termina, en mayo del año siguiente, por lo que transcurre en dos años fiscales. En el primer año fiscal se gasta la mitad de la inversión y en el segundo año fiscal la otra mitad. $50.000 por año fiscal.

Terminada la casa se vende a $ 125.000, generando una ganancia de $25.000. Si distribuimos el ingreso por venta entre los miembros de la LLC 1, le corresponderá a cada uno $31.250 (capital $25.000 + ganancia $6.250).

Adjunto gráfico ilustrativo del negocio.

Para analizar el tratamiento impositivo del negocio, debemos tener en cuenta varias cosas.

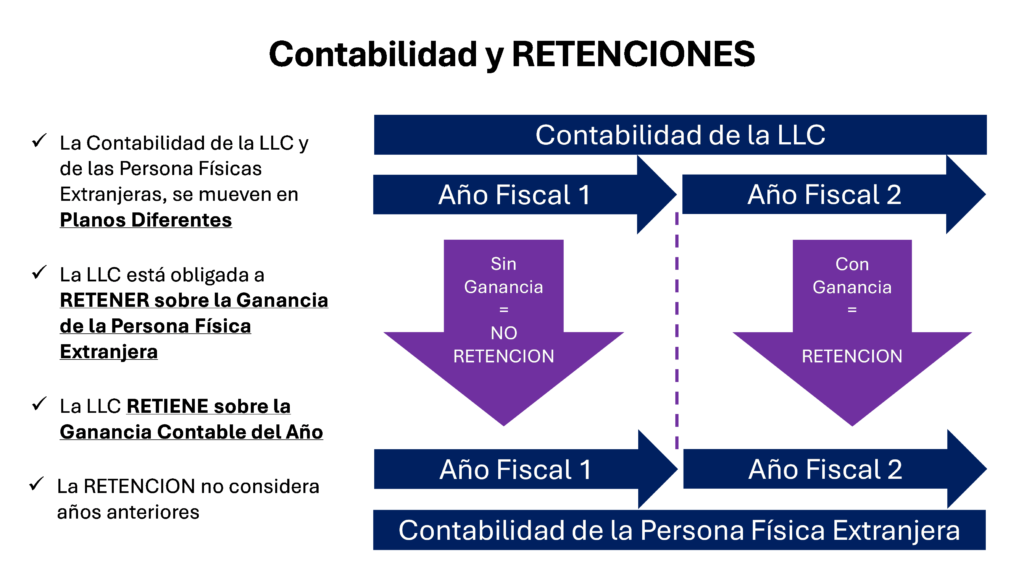

La contabilidad de la LLC 1, no tiene vinculación con la contabilidad de sus miembros. Cada empresa o persona tiene su propia contabilidad.

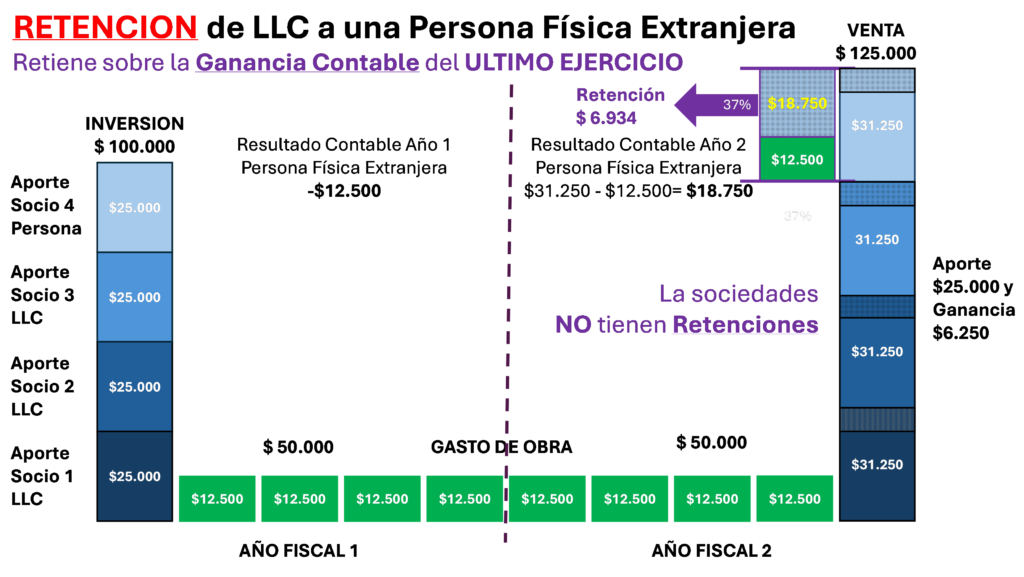

La LLC 1, no tributa per se, sino en cabeza de sus miembros, pero tiene la obligación de asegurarse la tributación de las personas físicas. La LLC 1 sólo retiene si hubo ganancia. En el caso que la hubiera habido, está obligada a retener el 37% de la ganancia contable del año fiscal en que se generó la ganancia.

La retención que realiza la LLC a las personas físicas extranjeras, no considera ningún arrastre contable del año fiscal anterior de la persona a quien le retiene. Cosa que sí considera su contabilidad personal.

Siguiendo la lógica de nuestro negocio teórico, la ganancia se generó en el Año Fiscal 2, al venderse la casa.

El ingreso que le corresponde a cada socio por la venta de la casa fue de $31.250 ($125.000 / 4). El gasto del Año Fiscal 2 correspondiente a cada socio fue de $12.500 ($50.000 / 4). La ganancia correspondiente al Año Fiscal 2 fue de $18.750 ($31.250 – $12.500). La RETENCION (37%), que se aplica sobre la ganancia del Año Fiscal 2 de aquellos miembros que son Personas Físicas Extrajeras, es de $6.934 ($18.750 x 37%).

Queda claro, que la retención aplicada es mayor a la ganancia real del negocio, por ello es que se recupera, restando el impuesto real a pagar.

Tanto las LLC como la Persona Física Extranjera tienen que presentar sus impuestos y si se analiza la presentación de impuestos veremos que, en el Año Fiscal 1 hubo una pérdida de $12.500 ($50.000 /4). En el año fiscal 2 hubo una ganancia de $18.750, ya explicada. El resultado del negocio fue de $6.250 (-$12.500+$18750).

Con esa ganancia ($6.250) el contribuyente entra en la alícuota más baja de impuesto a las ganancias, que es del 10%, por lo que tiene que pagar $625.

La Persona Física Extranjera, recuperará $6.309 ($6.924 – $625) de la retención realizada por LLC 1.

Entre 45 y 60 días después de haber presentado la declaración de impuestos personal, le devolverán con un cheque los $6.309.

La presente explicación fue pensada para clarificar el concepto de la retención. En la realidad juegan otras variables y consideraciones contables que pueden modificar levemente la explicación estructural esbozada.

Para los inversores inmobiliarios, adquirir destreza en la terminología de préstamos es fundamental, especialmente al interactuar con prestamistas no convencional bancario, como aquellos especializados en préstamos privados. El mundo crediticio está lleno de jerga y conceptos específicos, convirtiéndolo en un terreno complejo para navegar. Una comprensión profunda de estos términos asegura transacciones más fluidas, reduce el riesgo de malentendidos e infunde confianza en ti como inversor inmobiliario. El conocimiento es poder y, cuanto más sepas, mejor estarás posicionado para tomar decisiones informadas y estratégicas en tu viaje de financiamiento de inversiones, por eso compartimos contigo los principales términos que debes manejar.

1.Principal Investment / Inversión Principal: En el contexto de la inversión, el principal es la suma original comprometida por un inversor para la compra de un activo (en este caso, propiedad), independientemente de cualquier ganancia o interés.

2. Interest Rate Cap Structure / Estructura de Límite de Tasa de Interés: Se refiere a las disposiciones que rigen los aumentos de tasas de interés en productos crediticios de tasa variable, como hipotecas de tasa variable e hipotecas ajustables (ARM/ Adjustable Rate Mortgage). Un límite de tasa de interés es el tope máximo al que puede aumentar la tasa de interés, y puede estructurarse para limitar los aumentos incrementales en la tasa también. Los límites de la tasa de interés brindan protección contra aumentos significativos y limitan la cantidad máxima de costos de intereses.

3. Loan Duration / Duración del Préstamo: También conocida como plazo del préstamo, es el tiempo que tarda en pagarse por completo cuando el prestatario realiza pagos programados regularmente. La duración de un préstamo puede ser a corto plazo (de 6 meses a 2-3 años) o a largo plazo (20-30 años).

4. Private Money Loans / Préstamos de Dinero Privado: También llamados préstamos privados, como los ofrecidos por RBI Private Lending, se utilizan principalmente en transacciones inmobiliarias donde el préstamo está respaldado por una propiedad. Los fondos generalmente provienen de individuos o empresas, no de bancos. Un préstamo de dinero privado es una forma de obtener dinero rápidamente, pero a un costo más alto. Debido a que estos préstamos dependen del colateral en lugar de las circunstancias financieras del inversionista, el plazo de financiamiento es más corto.

5. Collateralization / Colateralización: Es cuando un activo valioso (como una propiedad) se utiliza como colateral para garantizar un préstamo. Si el prestatario incumple el préstamo, el prestamista puede incautar el activo y venderlo para compensar su pérdida.

6. Loan to Value Ratio (LTV) / Relación Préstamo-Valor: Es una métrica financiera utilizada en la industria hipotecaria para evaluar el riesgo de un préstamo. Se calcula dividiendo el monto del préstamo entre el valor tasado o precio de compra de la propiedad (el que sea menor) y luego multiplicando por 100 para obtener un porcentaje. Cuanto mayor sea el pago inicial aplicado o menor sea el precio de compra, o mayor el valor tasado de la propiedad, menor será la relación LTV, lo que hace que el préstamo sea más atractivo para el prestamista.

7. Fix-and-Flip Loans / Préstamos para renovar y Revender: Es un préstamo hipotecario a corto plazo utilizado por inversores inmobiliarios para comprar y mejorar una propiedad y luego venderla para obtener una ganancia o refinanciarla. Los inversores encuentran que este tipo de préstamos para comprar y revender son una excelente herramienta para comprar viviendas y aumentar su valor de mercado para la reventa.

8. Bridge Loans / Préstamos Puente: Es un préstamo temporal a corto plazo proporcionado a un prestatario, cuando los ingresos netos de la venta de una residencia anterior no están disponibles para la compra de una nueva vivienda. La intención es que el préstamo puente se pague con los ingresos netos de la venta de la residencia anterior. Esencialmente, es una fuente de financiamiento similar a un préstamo de equidad de vivienda, disponible hasta que el inversor obtenga financiamiento permanente o elimine una obligación de deuda existente. Los préstamos puente de RBI suelen tener un plazo de 12 a 24 meses.

9. Construction Loans / Préstamos para Construcción: Se utilizan para financiar la construcción de un proyecto inmobiliario. El constructor o comprador de vivienda obtiene un préstamo para cubrir los costos del proyecto antes de asegurar financiamiento a largo plazo. Estos préstamos suelen tener tasas de interés más altas que los préstamos hipotecarios tradicionales porque se consideran relativamente arriesgados. Son préstamos a corto plazo, generalmente por un período de un año. Los pagos pueden realizarse en cuotas a medida que el proyecto completa nuevas etapas de desarrollo. Una vez que el proyecto de construcción está completo, el prestatario puede refinanciar el préstamo de construcción a una hipoteca u obtener un nuevo préstamo para

10. Property Valuation / Valoración de la Propiedad: Es el proceso de evaluar formalmente el valor de una propiedad, basado en su condición, ubicación y muchos otros factores. Hay tres tipos de valor en bienes raíces comúnmente utilizados para evaluar propiedades:

– Valor tasado: Se utiliza generalmente con fines fiscales y lo determina un tasador de impuestos municipal, según la ubicación. Cuanto mayor sea el valor tasado, mayores serán los impuestos a la propiedad.

– Valor de mercado justo: Es el precio al que una propiedad podría venderse en un mercado abierto entre un comprador y un vendedor dispuestos con conocimiento aceptable de la propiedad.

– Valor tasado: Este tipo de valor es la evaluación formal de un tasador profesional (perito) sobre el valor de una propiedad. Una tasación indica lo que un comprador esperaría pagar y lo que un prestamista estaría dispuesto a prestar por una propiedad.

11. After Repair Value (ARV) / Valor Después de Reparación: Es un término comúnmente utilizado en la inversión inmobiliaria para representar el valor estimado de una propiedad después de que se han completado todas las reparaciones y renovaciones necesarias. Es una métrica crucial para los inversores que se especializan en comprar propiedades que necesitan reparaciones, como aquellos que se dedican a la compra y venta de viviendas. La clave del éxito es enfocarse en renovaciones que atraigan a los compradores de viviendas.

Cálculo:

El ARV generalmente se determina mediante un análisis de mercado comparativo, que implica comparar la propiedad con propiedades similares en la zona que se han vendido recientemente, ajustando las diferencias como tamaño, características y condiciones. Aquí tienes una fórmula básica para ilustrar el concepto:

ARV = Precio de Compra de la Propiedad + Valor de las Renovaciones

Ejemplo:

Si un inversor compra una propiedad por $100,000 y gasta $30,000 en renovaciones, el ARV de la propiedad sería de $130,000, asumiendo que el mercado valora las renovaciones al costo. Idealmente, por supuesto, el valor de la vivienda aumentará más que el costo de las renovaciones, lo que resultará en un valor de propiedad que genere una ganancia en su venta.

12. Amortized Loan / Préstamo Amortizado: Es un préstamo que se debe pagar mediante una serie de pagos regulares de principal e interés, que son iguales o casi iguales, sin un pago final grande antes del vencimiento.

13. Cross-Collateralization / Colateralización Cruzada: Es cuando un activo (como una propiedad de inversión) que ya sirve como colateral para un préstamo, se utiliza como colateral para un segundo préstamo. Ambos préstamos pueden ser del mismo tipo, como una segunda hipoteca. Esta herramienta permite a las personas aprovechar sus activos existentes para obtener una mejor tasa de interés y tener un proceso de préstamo más simple.

14. Interest Reserves / Reservas de Intereses: Es una cuenta de capital que un prestamista establece para financiar los pagos de intereses de un préstamo durante un término de construcción. Básicamente, es una cuenta corriente donde se deposita una cantidad predeterminada de dinero como parte del primer retiro de construcción. El prestamista, a su vez, debita la cuenta corriente para el pago de intereses cada mes.

15. Points (Origination Points) / Puntos (Puntos de originación o descuento): Son una forma de interés prepagado que los prestatarios pueden hacer a cambio de una tasa de interés y pagos mensuales más bajos (también conocido como “comprar” una tasa de interés).

16. Balloon Payment / Pago Global: Es un pago grande único al final del plazo del préstamo que paga el saldo restante. A menudo, es más de dos veces el pago mensual regular del préstamo y puede ser de decenas de miles de dólares. Algunos préstamos pueden permitir que el pago global se convierta en un préstamo más tradicional, pero esto debe verificarse con el prestamista antes de invertir en bienes raíces.

17. Anticipated Hold Period / Período de Retención Anticipado: Se refiere al tiempo que un inversionista inmobiliario retiene una inversión. Comienza cuando se compra una propiedad y termina cuando se vende ese activo y se paga el saldo pendiente de la hipoteca. El período de retención puede variar significativamente según la estrategia del inversor y el tipo de inversión. Por ejemplo, un inversor que compra y revende tendrá un período de retención corto, mientras que una propiedad de alquiler puede tener un período de retención anticipado más largo.

18. Cash-out Refinancing / Refinanciamiento con retiro de Efectivo: Es una forma de refinanciamiento de hipoteca donde se obtiene una nueva hipoteca por más del saldo anterior y el propietario recibe la diferencia en efectivo. A diferencia de una segunda hipoteca, un refinanciamiento con extracción de efectivo no crea otro pago mensual; la vieja hipoteca se paga y se reemplaza con un nuevo préstamo

19. Rental Yield / Rendimiento de Alquiler: El rendimiento de alquiler es el dinero que el inversionista obtiene con una propiedad al medir la diferencia entre los costos totales y los ingresos recibidos por su alquiler. Este cálculo proporciona al propietario una mejor idea del rendimiento continuo que se obtendrá de la inversión y también puede ser útil al determinar la cantidad de alquiler que se debe cobrar.

20. Capitalization Rate /Tasa de Capitalización: La tasa de capitalización es el Ingreso Operativo Neto (ganancia bruta de una propiedad de alquiler) dividido por el precio de compra. Es un indicador del riesgo y retorno de una propiedad. Le informa sobre el rendimiento de una inversión antes de los costos de financiamiento.

Términos de Préstamos Inmobiliarios: Es importante dominar la terminología de los préstamos cuando se trata de hacer negocios con prestamistas privados y convencionales.

RBI Private Lending Blog. https://www.rbiprivatelending.com/es/blog/dominando-el-lenguaje-de-los-prestamos-inmobiliarios-en-usa-20-terminos-esenciales

El Crowdfunding Inmobiliario se ha convertido en una forma popular de inversión en bienes raíces en todo el mundo. Para los latinoamericanos que buscan invertir en el mercado inmobiliario de Norteamérica, el crowdfunding inmobiliario puede ser una opción atractiva. Aquí hay algunas características del crowdfunding inmobiliario que pueden ser importantes para los inversores latinoamericanos.

En conclusión, el crowdfunding inmobiliario puede ofrecer a los inversores latinoamericanos una forma accesible, diversificada y rentable de invertir en el mercado inmobiliario de Norteamérica. Al elegir una plataforma de crowdfunding inmobiliario confiable y hacer una debida diligencia cuidadosa, los inversores pueden aprovechar las oportunidades que ofrece el crowdfunding inmobiliario para diversificar su cartera de inversiones y obtener una rentabilidad atractiva.

Crowdfunding inmobiliario para la construcción de Casas Unifamiliares.

A continuación, se detallan algunos de los modelos más comunes:

En general, los modelos de crowdfunding inmobiliario que se centran en la construcción de casas unifamiliares pueden ofrecer una oportunidad atractiva para los inversores que buscan diversificar su cartera de inversiones y obtener una rentabilidad atractiva en el mercado inmobiliario. Sin embargo, como con cualquier inversión, es importante que los inversores investiguen cuidadosamente las plataformas y los proyectos antes de invertir su dinero.