RETENCIONES A PERSONAS FISICAS DUEÑAS DE UNA LLC

RETENCIONES A PERSONAS FISICAS DUEÑAS DE UNA LLC

Las LLC (Limited Liability Company) son sociedades americanas de responsabilidad limitada. Su forma de tributación es particular. No tributa per se, sino en cabeza de sus miembros, pero es responsable del pago de impuestos de los mismos, cuando son personas físicas.

Por tal motivo, a la hora de liquidar impuestos de una LLC, si alguno de sus miembros fuera una persona física, está obligada a realizar una retención sobre la ganancia del ejercicio fiscal, que debe depositar junto a la presentación de impuestos de la LLC. Si la presentación personal de alguno de sus miembros arrojara un monto de impuestos a pagar menor que los retenidos por la LLC, el IRS (Internal Revenue Service) devolverá la diferencia.

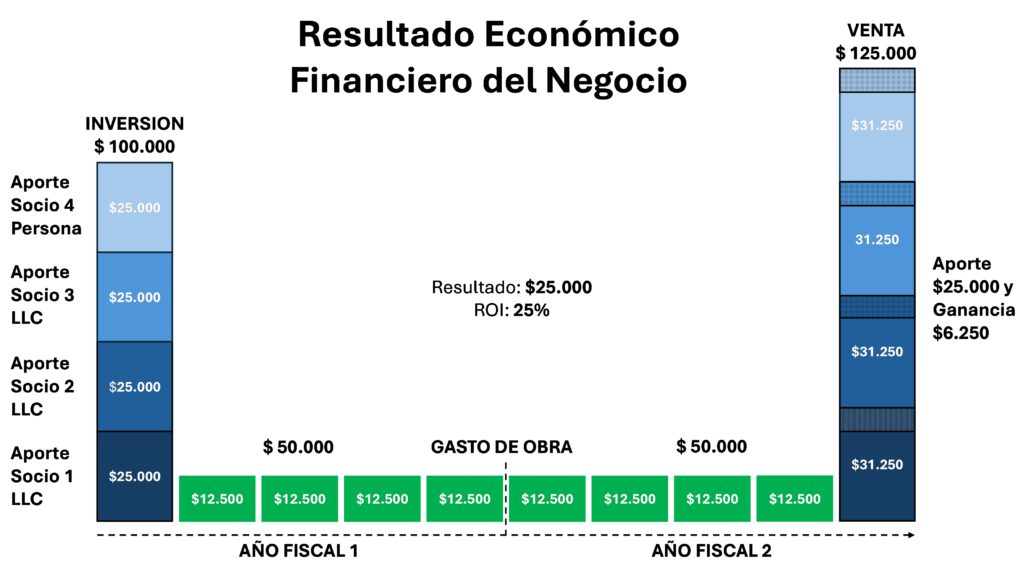

Para explicar el funcionamiento de la retención, tomemos como ejemplo un negocio teórico de construcción de una casa con el objetivo de venderla y distribuir la ganancia.

Para estructurar legalmente el negocio se constituye una LLC de 4 socios/miembros, que llamaremos LLC 1. Tres de los miembros son otras LLC y el miembro restante es una Persona Física Extranjera.

Los 4 miembros, invierten $ 25.000 cada uno para reunir el capital necesario para construir, $100.000.

La construcción inicia en junio de un año y termina, en mayo del año siguiente, por lo que transcurre en dos años fiscales. En el primer año fiscal se gasta la mitad de la inversión y en el segundo año fiscal la otra mitad. $50.000 por año fiscal.

Terminada la casa se vende a $ 125.000, generando una ganancia de $25.000. Si distribuimos el ingreso por venta entre los miembros de la LLC 1, le corresponderá a cada uno $31.250 (capital $25.000 + ganancia $6.250).

Adjunto gráfico ilustrativo del negocio.

Para analizar el tratamiento impositivo del negocio, debemos tener en cuenta varias cosas.

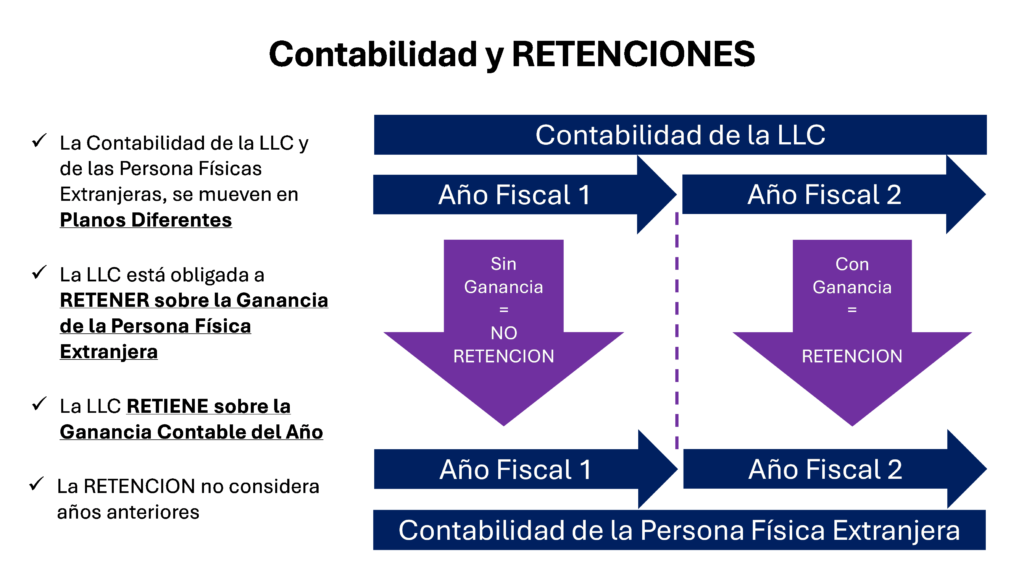

La contabilidad de la LLC 1, no tiene vinculación con la contabilidad de sus miembros. Cada empresa o persona tiene su propia contabilidad.

La LLC 1, no tributa per se, sino en cabeza de sus miembros, pero tiene la obligación de asegurarse la tributación de las personas físicas. La LLC 1 sólo retiene si hubo ganancia. En el caso que la hubiera habido, está obligada a retener el 37% de la ganancia contable del año fiscal en que se generó la ganancia.

La retención que realiza la LLC a las personas físicas extranjeras, no considera ningún arrastre contable del año fiscal anterior de la persona a quien le retiene. Cosa que sí considera su contabilidad personal.

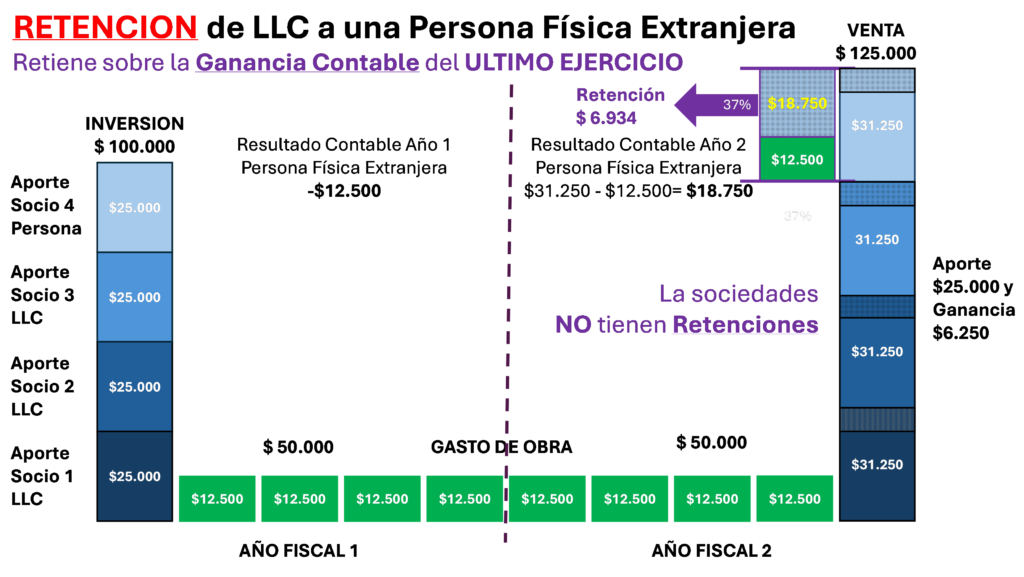

Siguiendo la lógica de nuestro negocio teórico, la ganancia se generó en el Año Fiscal 2, al venderse la casa.

El ingreso que le corresponde a cada socio por la venta de la casa fue de $31.250 ($125.000 / 4). El gasto del Año Fiscal 2 correspondiente a cada socio fue de $12.500 ($50.000 / 4). La ganancia correspondiente al Año Fiscal 2 fue de $18.750 ($31.250 – $12.500). La RETENCION (37%), que se aplica sobre la ganancia del Año Fiscal 2 de aquellos miembros que son Personas Físicas Extrajeras, es de $6.934 ($18.750 x 37%).

Queda claro, que la retención aplicada es mayor a la ganancia real del negocio, por ello es que se recupera, restando el impuesto real a pagar.

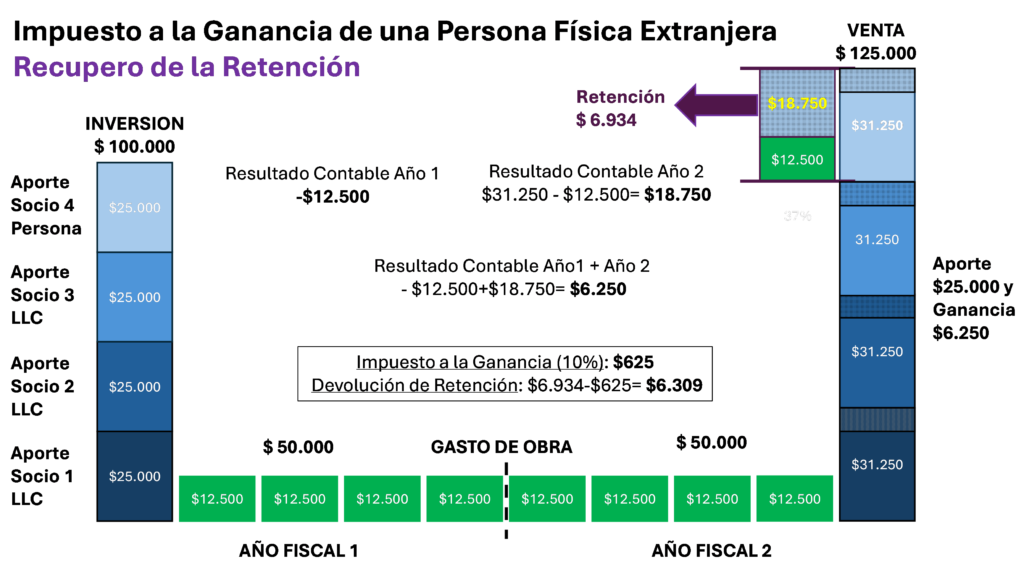

Tanto las LLC como la Persona Física Extranjera tienen que presentar sus impuestos y si se analiza la presentación de impuestos veremos que, en el Año Fiscal 1 hubo una pérdida de $12.500 ($50.000 /4). En el año fiscal 2 hubo una ganancia de $18.750, ya explicada. El resultado del negocio fue de $6.250 (-$12.500+$18750).

Con esa ganancia ($6.250) el contribuyente entra en la alícuota más baja de impuesto a las ganancias, que es del 10%, por lo que tiene que pagar $625.

La Persona Física Extranjera, recuperará $6.309 ($6.924 – $625) de la retención realizada por LLC 1.

Entre 45 y 60 días después de haber presentado la declaración de impuestos personal, le devolverán con un cheque los $6.309.

La presente explicación fue pensada para clarificar el concepto de la retención. En la realidad juegan otras variables y consideraciones contables que pueden modificar levemente la explicación estructural esbozada.