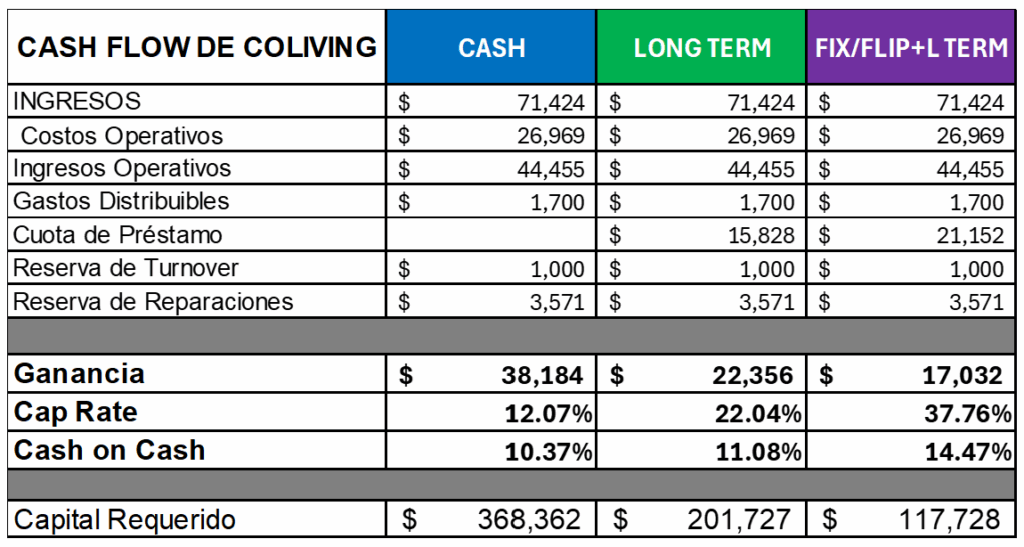

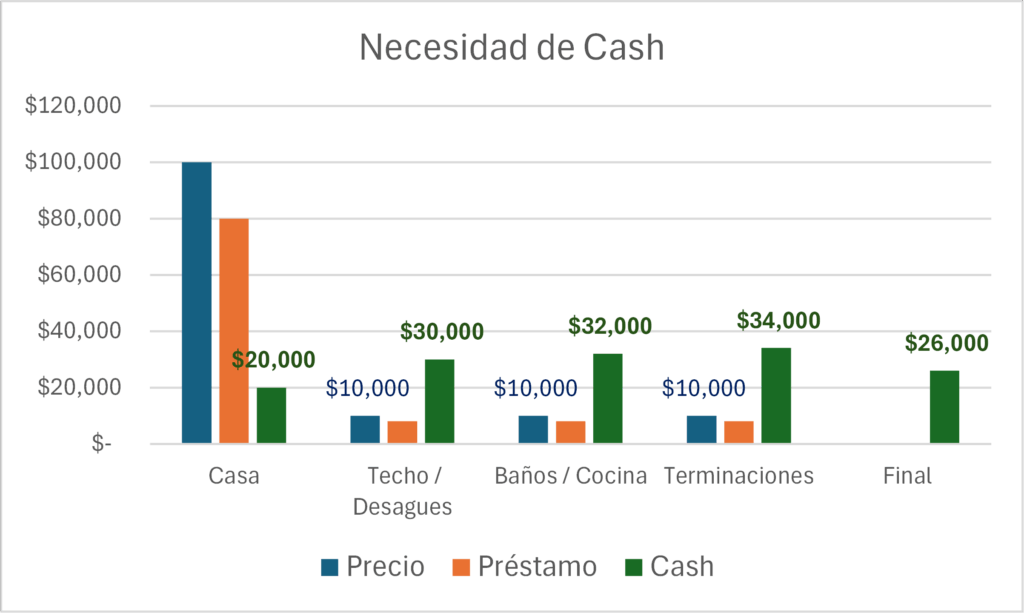

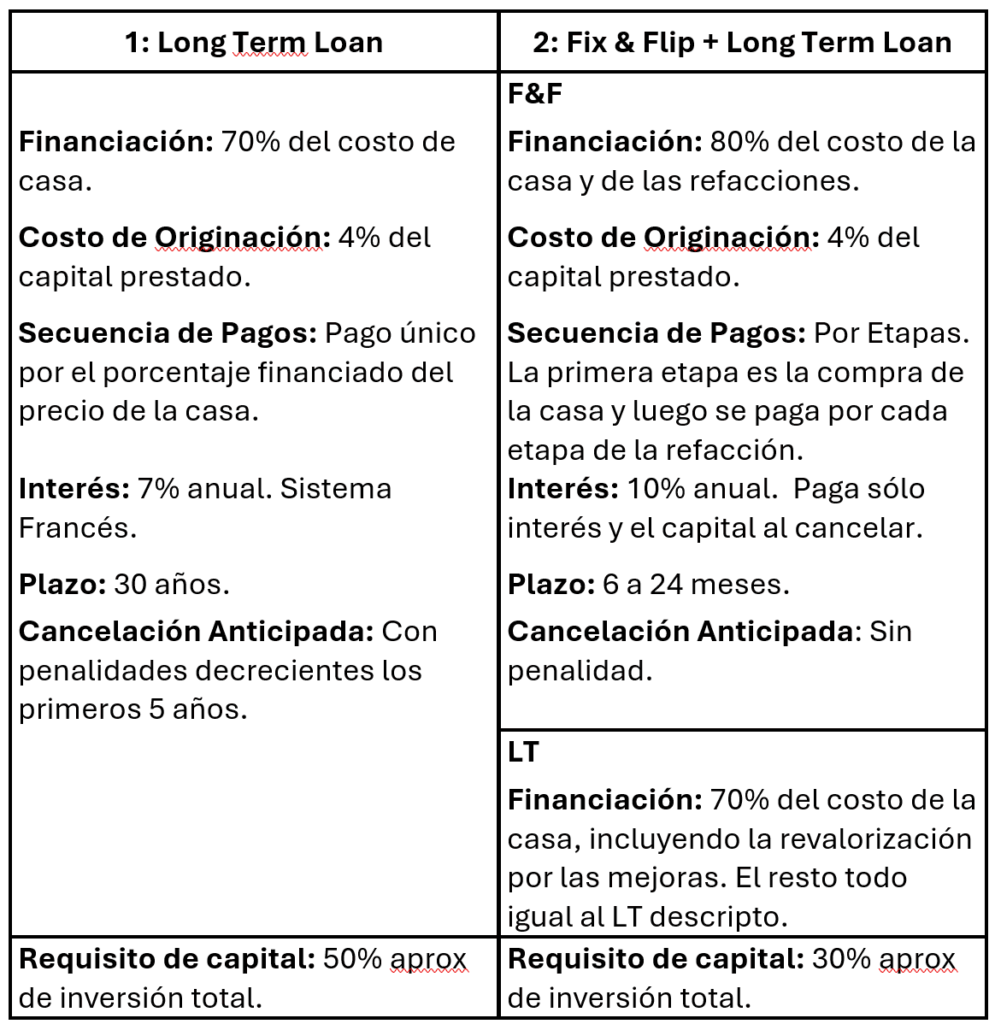

Aspectos Financieros del Coliving

Trump propone hipotecas a 50 años: posibles beneficios y desventajas para los compradores

Por Keith Griffith

10 de noviembre de 2025

El presidente Donald Trump propuso crear hipotecas a 50 años para resolver la crisis de asequibilidad de la vivienda, una idea que ha generado un fuerte debate sobre los pros y contras de los préstamos con plazos más largos.

Trump lanzó la idea el fin de semana en su red Truth Social, donde publicó una imagen presentándose como el creador de la hipoteca a 50 años. La imagen también mostraba al expresidente Franklin Roosevelt, quien supervisó la creación inicial de las hipotecas a tasa fija durante la Gran Depresión.

Bill Pulte, director de la Agencia Federal de Financiamiento de la Vivienda (FHFA) y principal regulador hipotecario del país, pareció confirmar los planes en un posteo en X, escribiendo: “Gracias al presidente Trump, estamos efectivamente trabajando en la hipoteca a 50 años: un cambio total de juego.”

“El presidente Trump siempre está explorando nuevas formas de mejorar la asequibilidad de la vivienda para los estadounidenses comunes”, dijo un funcionario de la Casa Blanca a Realtor.com®. “Cualquier cambio oficial en las políticas será anunciado por la Casa Blanca.”

Para los compradores de vivienda, una hipoteca a 50 años ofrecería pagos mensuales más bajos en comparación con un préstamo estándar a 30 años, pero el total de intereses pagados sería mucho más alto a lo largo de la vida del préstamo, y los propietarios construirían capital (equity) a un ritmo más lento.

Esos compromisos generan opiniones divididas: los críticos dicen que es un mal negocio para los compradores, que solo beneficiaría a los prestamistas y haría subir aún más los precios de las viviendas; mientras que los defensores argumentan que ofrecería más opciones de financiamiento y flexibilidad.

“La apelación de la hipoteca a 50 años es ofrecer pagos más bajos y destrabar el mercado”

“Los beneficios de una hipoteca a 50 años son ofrecer pagos mensuales más bajos y ayudar a destrabar el actual atasco del mercado de vivienda”, explica Joel Berner, economista sénior de Realtor.com. “La desventaja es que una hipoteca a 50 años genera casi el doble de pagos de intereses que una hipoteca a 30 años y extiende muchísimo el camino hacia la construcción de capital.”

Berner también advierte que al “subvencionar la demanda de viviendas sin incrementar la oferta”, las hipotecas a 50 años podrían impulsar los precios hacia arriba, anulando cualquier ahorro.

Lawrence Yun, economista jefe de la Asociación Nacional de Realtors®, señala que los “pequeños ahorros” en los pagos mensuales vendrían acompañados de “importantes sacrificios”.

“La acumulación de capital sería muy lenta, lo que dificultaría cambiar de vivienda”, dice. “Además, tomaría casi 40 años amortizar la mitad del préstamo, lo que implica que la mayoría de los prestatarios recién empezarían a construir capital significativo en la última década del plazo.”

Actualmente, las hipotecas fijas a 50 años no están permitidas bajo la regla de Hipoteca Calificada (QM), establecida por ley federal. Para hacerlas comunes y ampliamente disponibles, el Congreso debería intervenir.

Un vocero de la Asociación de Banqueros Hipotecarios dijo a Realtor.com que el interés de los inversionistas podría ser limitado debido a mayores expectativas de prepagos, lo que resultaría en tasas más altas para este tipo de préstamos.

Cómo cambiaría tus pagos una hipoteca a 50 años

Los economistas coinciden en que las tasas de interés de estos préstamos serían más altas que las de préstamos a 30 años, del mismo modo que las tasas a 30 años son más altas que las de 15 años.

“Cuanto más largo es el plazo del préstamo, mayor es la compensación que el prestamista exigirá”, afirma Berner.

La semana pasada, las tasas de hipotecas a 15 años promediaron 5,5%, frente a 6,22% para préstamos a 30 años, según Freddie Mac.

No está claro cuánto más altas serían las tasas a 50 años, ya que actualmente no existen hipotecas convencionales de esa duración. Pero una suba de un solo punto porcentual podría eliminar por completo cualquier ahorro en el pago mensual.

Suponiendo que la tasa fuera la misma entre un préstamo a 30 y uno a 50 años, una hipoteca a 50 años reduciría el pago mensual en unos USD 250 para una vivienda de USD 400.000, con 10% de anticipo y una tasa del 6,25%.

Sin embargo, los intereses totales pagados ascenderían a USD 816.396 en el préstamo a 50 años, comparados con USD 438.156 en el de 30 años: una diferencia de USD 378.240, equivalente a 86% más.

Además, después de 10 años de pagos, el comprador tendría solo 14% de equity en el préstamo a 50 años, frente al 24% en un préstamo a 30 años.

¿Las hipotecas a 50 años harían subir los precios de las viviendas?

Muchos economistas temen que el efecto no previsto de esta propuesta sea un aumento general de los precios.

“El ‘ahorro’ de las hipotecas a 50 años puede quedar totalmente negado por el aumento de precios”, dice Berner.

Esto se debe a que el producto elevaría el nivel de precios que un comprador promedio podría afrontar, empujando a más compradores al mercado sin aumentar la oferta.

El precio mediano nacional sigue en niveles récord: el típico hogar unifamiliar existente se vende hoy a USD 426.800, un 1,6% más que hace un año.

“Esta no es la mejor manera de resolver la crisis de accesibilidad,” afirma Berner. “La administración debería revertir la inflación provocada por aranceles, que mantiene altas las tasas, y promover más construcción.”

Reacción conservadora: críticas internas al plan

La propuesta provocó reacciones intensas, incluso dentro del mismo bloque conservador.

La representante Marjorie Taylor Greene, aliada de Trump, dijo en X:

“No me gustan las hipotecas a 50 años como solución. Al final premian a bancos y constructores, mientras la gente paga mucho más interés y muere sin terminar de pagar su casa.”

El comentarista conservador Matt Walsh también criticó la idea:

“Esto solo significa que el banco será dueño de tu casa hasta que mueras… y después.”

En redes sociales, los defensores del plan argumentaron que sería una alternativa superior a alquilar durante 50 años. También señalaron que siempre existe la opción de refinanciar o prepagar.

Bill Pulte, regulador hipotecario de Trump, respondió a la polémica:

“Los escuchamos. Estamos enfocados en garantizar el Sueño Americano para los jóvenes. La hipoteca a 50 años es solo una herramienta dentro de un amplio arsenal de soluciones que estamos desarrollando. ¡Estén atentos!”

Keith Griffith es periodista en Realtor.com y cubre temas de política de vivienda, noticias inmobiliarias y tendencias del mercado residencial. Anteriormente, su trabajo apareció en Business Insider, The Street, Chicago Sun-Times, New York Post y Daily Mail, entre otras publicaciones. Tiene una maestría en periodismo económico y empresarial de la Universidad de Columbia.